外部资源、技术决策偏好与政治关联企业研发投资

——来自创业板上市公司的经验证据

乐菲菲1,张金涛1,齐莹莹2

(1.济南大学 商学院,山东 济南 250002;2.山东财经大学 会计学院,山东 济南 250014)

摘 要:在政治关联—外部资源—研发投资作用机制中融入技术决策偏好的调节效用,采用2012-2015年创业板非金融保险类上市公司数据,通过结构方程模型(SEM),探究上述4个变量间关系及其理论模型。结果发现,在控制企业部分特征的影响后,政治关联对企业研发投资具有消极作用,但是引入外部资源会对该消极作用起到遮掩效用,而高管技术决策偏好能够反向调节政治关联对研发投资的消极作用,并且外部资源的遮掩效用与技术决策的调节效用互不干涉,进而揭示出政治关联影响企业研发投资的理论机制。

关键词:外部资源;技术决策偏好;政治关联;研发投资;结构方程模型

0 引言

面对经济转型的巨大压力,转变经济增长方式和培育新经济增长点的重大举措之一就是加大研发投入,促进产业升级[1]。Helpman[2]认为,研发投入是促进一个国家全要素生产率提升、实现整体技术进步的主要途径。根据世界知识产权组织、美国康奈尔大学、英士国际商学院共同发布的《2016年全球创新指数》(GII指数)报告显示,我国创新指标总体排名第25位,在中等收入经济体中排名第1位。但在其它指标中,虽然知识和技术产出指标排名第6位,研发指标排名第18位,相较总体排名靠前,但创新投入指标排名第29位,表明我国创新投入程度相较研发产出水平偏低。而制度指标排名第79位,说明我国制度建设依然不足,这是否是导致我国创新投入偏低、创新受阻的原因呢?研发投入是企业创新投入的重要组成部分,对提升企业创新能力起到基础性作用[3]。我国逐渐形成以企业为主体的创新体系,但是面对制度尚不健全的市场环境,企业家研发投资意愿不足。这主要是因为制度缺失造成企业产权难以受到法律的有效保护,企业利益被侵占现象时有发生。即使我国对技术研发的重视程度日益提高,企业创新投入持续增长,但研发投资强度与发达国家相比仍存在较大差距。为实现创新驱动发展战略,我国政府实施了很多扶持性政策,如技术研发补贴、研发费用抵税等。由于其目的是促进企业研发投入,因此设置的门槛标准较低,几乎是以零成本方式即可获得这些政策资源。在这种鼓励下,大量科技型企业对政府扶持性政策资源趋之若鹜,其研发投资行为因此也具有明显的政府促进特色,同时说明利用公共资源配置职能影响企业研发投资决策是政府推动企业发展的重要举措之一。而政治关联作为制度环境的产物,既是政府影响企业的途径,又是企业寻求扶持的通道,是一种特殊、隐秘而又合法的政企关系。通过政治关联,企业可以更为便利地获得政府分配的经济资源,促进自身发展。

创业板是我国为缓解处于成长期的高科技企业面临的财务困难而提供的融资渠道,旨在促进我国高科技企业迅速发展,可以说,创业板设立的初衷是为科技型企业提供成长摇篮。创业板企业以高科技企业为主,具有两个典型特征:一是依靠技术创新促进自身发展,因而对技术研发格外重视;二是处于高速成长期,需要大量资源投入。技术研发需要资金投入,正是由于研发投入对技术创新的重要作用,决定了绝大多数创业板企业具有明显的研发投入行为。创业板企业在生命周期的初始阶段对资源具有更加强烈的需求。在我国目前转轨经济背景下,正式制度对资源分配存在作用缺失。而作为非正式制度的替代机制政治关联通过拉近政府与企业之间的关系,促进了经济资源由政府向企业流动,提高了资源配置效率。对于创业板企业来说,构建政治关联成为引进外部资源,为技术研发提供资源保障的重要途径。这也是企业构建政治关联的动机所在。

从理论上说,政治关联能够为企业研发提供资源支持,主要起到渠道的作用,即政治关联是企业获得研发投入外部资源的重要渠道。但是基于政治关联对企业绩效、投资效率等方面的负面影响,近年来支持政治关联是“掠夺之手”的呼声不绝于耳。学术界普遍认为企业家构建政治关联会造成一定的寻租成本,对企业不利。那么,结合“掠夺之手”的观点,政治关联是否会对研发投资产生消极影响?本文试图从政治关联引进外部资源的作用入手,结合创业板企业重视技术研发的技术决策偏好特征,探索政治关联影响研发投入的作用机制。

1 文献综述

近年来,理论界开始关注政治关联对研发投资的影响,但存在较大争议。陈爽英等[4]将政治关联视作企业家的社会关系资本,能够对研发投入产生显著影响。江雅雯等[5]发现政治关联企业的研发积极性更高。这说明政治关联企业更重视技术研发,因此会增加研发投入。薛跃和陈巧[6]持类似观点,他们通过对制造业上市公司的研究发现,政治关联与研发投入具有显著正向关系,但该关系是通过寻租而非正常的市场竞争实现的,不利于企业自主提高研发投入占比。这反映出政府干扰了市场公平竞争,导致资源错配[7]。该情况在制度不完善、市场化程度低的地区更加明显。刘圻和杨德伟[8]通过对深市中小板企业的研究发现,政治关联企业相比非政治关联企业的研发投入更少,并进一步认为政府支持企业研发创新资源没有效率。

考察高管特征和环境特征的影响是探索并完善政治关联影响研发投资理论研究的重要部分。外源融资对研发支出的约束是企业普遍面临的问题[9]。在我国,融资难是困扰大部分中小企业成长的关键问题。谢家智等[10]认为政治关联会强化融资约束对企业研发投入的负面作用,不利于增加研发投入。这一研究结论否定了政治关联在弱化企业融资约束方面的积极作用,支持了“掠夺之手”的观点。在高管激励方面,王文华等[11]认为高管持股比例适度有利于增加研发投入。夏芸[12]发现,高管权力越大,股权激励对研发投入的正向作用越小。这表明完善管理层治理机制对研发投入具有积极作用。但郑小丹等[13]研究发现,高管薪酬和股权激励对政治关联与研发投资的负向关系不具有调节作用。政治关联的作用会随着制度环境的改善而逐渐减弱[14],而媒体报道的作用能够弥补制度不足的缺陷[15]。杨风[16]发现,媒体治理会促进企业增加研发投入,但政治关联的存在削弱了媒体治理的这种积极作用。这一结论同样证明了政治关联对研发投入的消极作用,与谢家智的研究结论具有一致性。

关于政治关联影响研发投入的研究已经取得了一定成果,但主要集中在影响结果、高管特征和环境特征3个方面,并且如同政治关联的激励作用研究一样,有关于政治关联对研发投资的影响并未形成一致看法。但是本文认为,现有研究忽略了政治关联的激励渠道与高管典型特征在政治关联影响研发投入过程中的作用。根据现有认识,政治关联的激励渠道在于引入外部资源对企业经营产生影响,但极少有学者考虑到外部资源对政治关联与研发投入关系的影响。高管典型特征通常是指那些具有显著区别性的特征,对于创业板科技型企业来说,其主要依靠技术创新驱动发展,因此企业高管会特别注重技术研发,进而此类企业具有非常明显的技术决策偏好特征。技术决策偏好是影响企业技术研发的重要因素,尤其是科技型企业。如果高管具有较强的技术决策偏好,那么在进行研发投入决策时会倾向于增加企业研发投入。现有考察高管特征影响政治关联与研发投入关系的成果中忽略了高管技术决策偏好特征的作用。高管特征是影响其决策偏好的主要原因,外部环境除设定企业经营的制度框架外,还为企业提供了创造经济效益的有效资源。通过梳理现有研究成果,经过充分的理论分析,本文在政治关联—外部资源—研发投资理论机制中融入技术决策偏好的调节效用,探索政治关联影响研发投入的机制。

本文的贡献在于:以潜变量形式讨论在政治关联—外部资源—研发投资中融入技术决策偏好特征的理论机制及其科学性,从而揭示政治关联影响企业研发投入的机理。

2 理论分析与研究假设

制度环境是企业发展所依赖的重要外部环境,其设定了企业生存需要遵守的契约,企业必须在制度契约的框架下经营,但这些契约并不总是有利于所有企业发展的。为应对制度环境带来的不利影响,企业选择构建政治关联这一普遍方式与政府加强沟通、交流,寻求政治保护伞,免受制度缺失带来的侵害。政治关联之所以具有普遍性,是因为政府在影响企业外部环境中扮演了非常重要的角色,包括政府在主导制度建设中的重要作用。这对企业构建政治关联的动机作出了合理解释——缓解外部环境压力是企业寻求政治保护的激励因素之一。利益交换是关系型社会的典型特征之一。根据寻租理论观点,企业为获取政治关联带来的益处,需要付出寻租成本。这种成本存在两方面的不确定性:一是投入规模的难以预测性,即难以有计划地对政治关联成本进行预算安排,通常是根据寻租时机进行支付;二是会影响正常的生产经营。例如Bertrand等[17]发现,法国企业中具有政治关联的CEO在地方政府选举中为帮助拥护的政客连任,会增加该地区雇员数量,导致企业总资产收益率偏低。

政治关联在给企业带来益处的同时也带来一定风险。如当印尼前总统苏哈托身体突然恶化的消息传出时,与其政治集团有关联的79家企业的市场价值均出现不同程度的下降[18]。类似情况时有发生,这也成为政治关联“无益论”支持者的有力证据。着眼于政治关联—外部资源—研发投资的理论机制,政治关联对引进外部资源的积极作用已被普遍认可,但事实是企业并不总是将足够的资源用于研发,凸显了政治关联导致资源配置低效的问题[19],从而对研发投入产生负面影响。

企业要想通过政治关联获得更多外部资源,需要支付交易成本,这更多地体现为寻租成本。该成本会摊销在企业经营成本中,包括部分成本由研发投入来承担,这在一定程度上导致研发投入减少。同时,还可能存在另一种情形,即当企业利用政治关联成功俘获政府,将较为稀缺的外部资源引入企业后,会对原来的资源安排产生“挤出”效应,实际上并没有增加总体用于生产的资源分配量。例如,政治关联可以帮助企业获得鼓励技术研发的财政补贴等政策资源以分担资金风险,但这并不意味着企业会将获得的全部补贴投入技术研发。出于控制财务风险和实际需要,企业在确保总体资金安排达到原来预算水平的情况下,会将补贴资金用于其它方面,从而造成政府资源促进企业创新的低效性。基于此,因政治关联带来的用于鼓励研发投入的外部资源并没有起到有效的激励作用,并且可能会因为寻租成本的存在导致研发投入减少。据此,本文提出以下假设:

H1:政治关联对创业板上市公司研发投入具有消极影响。

资源依赖理论认为,在企业成长过程中因为发展目标不断提高,会面临资源匮乏的情况。为应对该情况,企业会与环境中的资源拥有者进行沟通,通过条件互换获得所需资源,但在该过程中企业会形成外部资源依赖。政府掌握的稀缺资源对经济效益的实现具有极大促进作用,因此也是企业寻求的主要外部资源之一。出于对政府掌控资源的需求动机,企业积极构建政治关联,通过该途径获取更多经济支持。以政府资源为例,目前我国为促进企业研发投入出台的主要激励政策有政府研发补助和税收优惠政策。现有研究表明,政治关联能够为企业带来更多政府补贴和税收优惠[20-21],这些资源与企业研发投入紧密相关。政府研发补助作为企业的外部资金支持,可以直接用于研发投入或其它经营需要,间接促进企业将更多资金用于研发;税收优惠政策侧重于引导企业增加研发支出进行抵税。其它外部资源存在不同作用机理。

政治关联作为企业高管的一种政府关系资源,能够影响高管的价值判断和行为选择,但对企业研发投入不直接产生影响,而是通过研发投入等相关因素间接影响研发投入。能够获取资源是政治关联企业的优势之一,也是企业构建政治关联的主要动机之一。企业通过政治关联引入外部资源,在消除外部性特征后转化为企业内部生产资源,再通过不同途径对企业研发投入产生影响。虽然政治关联的作用在表面上停留于外部资源的引入上,但实质上却可以凭借外部资源在企业内部配置和使用的延伸对研发投入产生间接影响。融资约束是绝大部分企业面临的主要问题,即使是上市公司也不例外,尤其是创业板企业需要大量资金用于技术研发,对资金更加依赖,所以融资约束能够影响企业投资选择[22]。无论是银行信贷,还是股票融资,都受到政府相关部门的严格监管,政治关联企业则可以凭借与政府的良好关系降低融资约束,为企业带来更多资金,进而有助于增加研发投入。无论是政府补贴、税收优惠,还是融资约束的降低,都属于政治关联能够为企业带来的外部资源范畴。所以,政治关联对研发投资的影响通过外部资源实现。

据此,本文提出以下假设:

H2:外部资源在政治关联对研发投入的影响中起到中介效用。

从高阶理论观点出发,企业高管在审视外部环境方面存在不足,主要体现在对信息的梳理和机会把握受到自身能力的制约。政治关联作为企业高管的一项具有极高利用价值的社会网络关系资源,对缓解这种制约具有积极意义。在同一企业中,政治关联高管和非政治关联高管存在行为差异。政治关联高管更倾向于充分发挥政治资源的优势,非政治关联高管的实际性原则更强。高管自身特征是影响高管行为的重要因素,政治关联也是企业高管的一项重要特征,所以政治关联特征会对高管技术研发决策产生一定影响。根据委托代理理论,股东和管理层存在利益冲突。在所有权与经营权的博弈过程中,利益是决定双方立场的根本性因素,因而私人特征在决策中起到关键作用。而当所有权与经营权出现高度重合时,私人利益的作用更加显著。在依靠政治关联—外部资源—研发投资的理论机制中融入技术决策偏好,在依靠政治关联引入外部资源的前提下,是否将外部资源用于研发投入深受高管决策偏好的影响,而这种偏好又深受高管特征的影响。

倘若高管具有较强的专业技术背景,会格外重视技术创新工作,并倾向于增加研发投入,但是高管的技术决策偏好往往还受到自身在企业中地位的影响。持股比例是企业所有者对持股人信任程度的一种重要体现。持股比例较高的高管团队通常会受到较强的激励作用,在委托人利益与代理人利益上更加保持一致性。在这种情形下,企业利益与高管团队利益紧密联系在一起,在创业板企业高技术特征影响下,技术决策偏好更强,研发投入更加受到重视。“一股独大”现象在我国上市公司中普遍存在,此时的矛盾主要源于大股东与小股东之间的利益纷争。倘若“一股独大”现象非常严重,大股东在决策时往往就会以自身利益而非企业利益为出发点,忽视技术研发的重要性,导致技术决策偏好较弱,不利于研发投入增加。因此,良好的股权制衡是消除大小股东矛盾、提升技术决策偏好的内部治理因素。较高的高管团队持股比例和股权制衡都倾向于技术决策偏好,同时约束政治关联对企业内部运转的干预。综上所述,高管技术决策偏好能够削弱政治关联对研发投入的消极影响。因此,本文提出以下假设:

H3:技术决策偏好能够反向调节政治关联对研发投入的影响。

根据以上理论推导,在政治关联—外部资源—研发投资与技术决策偏好共同构成的理论机制中,政治关联通过外部资源的引进和配置对研发投入产生影响,但在资源配置环节高管的技术决策偏好起决定性作用,导致外部资源在研发上的配置存在较大不确定性。首先,政治关联能否通过外部资源中介作用于研发投资深受高管技术决策偏好的影响。如果高管团队非常重视技术研发,倾向于增加研发投入,则会更加关注政治关联对外部资源的引进功能以及引入后的配置效果,会通过合理决策使外部资源配置效率达到最大化。倘若高管团队不具有技术决策偏好,忽视技术研发的重要性,很容易导致将依靠政治关联引进的外部资源用于其它方面,大大降低外部资源对研发投入的激励作用,造成政治关联对研发投入的作用近乎消失。不够重视技术创新是造成很多企业在引进政策资源后配置效率低下的主要原因之一。因此,只有在高管存在技术决策偏好的前提下,外部资源才有可能被充分用于研发投入。所以,以外部资源为载体的政治关联对研发投入的作用会受到技术决策偏好的影响。据此本文提出以下假设:

H4:技术决策偏好干扰外部资源在政治关联影响研发投资中的作用发挥。

3 数据来源与变量选取

3.1 数据来源

本文所用数据来自创业板非金融保险类上市公司,因为创业板设立当初即是作为高新技术企业成长的“摇篮”,因此创业板企业以科技型企业为主,大部分从事科技创新业务,对技术研发投入较多,因此其具有研究典型性。由于创业板创建前3年企业业绩不稳定现象频发,学术界称之为业绩“变脸”,深交所发文解释上板企业在3-5年内会出现业绩 “耐克曲线”现象,之后进入高增长状态。所以,本文选择2012-2015年的数据,忽略2009-2011年的数据,以防止业绩“变脸”影响研究结果。另外,创业板成立前3年处于制度建设期,在进入门槛等方面有调整,因此会造成企业数据具有一定波动性。在数据收集过程中,剔除财务状况异常的公司数据和极端值数据,如果企业某项数据存在缺失值,那么删除缺失值当年全部数据。本文将政治关联、研发投资、外部资源和技术决策偏好作为潜变量处理,总结现有文献的度量方法,选定测量显变量及度量指标,采用结构方程模型(SEM),将因子分析和路径分析相结合,以弥补传统统计方法的不足以及处理多变量关系的不准确性,最后使用统计软件SPSS23、AMOS22和MPLUS7.4对数据进行分析处理。

3.2 变量选取

3.2.1 研发投入

现有对研发投入的度量指标主要有哑变量度量是否进行研发投入、研发投入强度、研发投入规模和研发投入数量4个。本文样本中创业板企业均有研发支出,因此不采用是否进行研发投入这个指标。选取研发投入强度、研发投入规模和研发投入数量3个显变量作为度量研发投入的指标。采用被广泛使用的研发投入与年营业收入的比值度量研发投入强度[23],避免企业营收的影响。采用研发投入与总资产的比值度量研发投入规模,消除企业规模对研发支出的影响。将研发投入取对数作为第三个测量显变量,体现企业直接研发投入数量。

3.2.2 政治关联

目前对政治关联的度量指标主要有是否存在政治关联、政治关联程度和政治关联类型3个,都采取虚拟变量的形式。本文扩大了对政治关联的认定范围,即董事长或总经理曾在党委、政府、人大、政协相关机关任职,或具有人大代表、政协委员身份,或在行业协会任职,则视为存在政治关联,赋值为1,否则赋值为0。之所以将行业协会任职纳入考查范围,是因为行业协会与政府相关部门联系密切,行业协会的领导与政府官员存在私人关系。董事长或总经理曾任省部级及以上官员,或具有全国人大代表、政协委员身份,或在全国性行业协会中担任领导职务,赋值为4;如果曾任市局级官员,或具有省人大代表、政协委员身份,或在省级行业协会中担任领导职务,赋值为3;如果曾任县处级官员,或具有市人大代表、政协委员身份,或在市级行业协会中担任领导职务,赋值为2;如果曾任科级官员,或具有县区人大代表、政协委员身份,或在县级行业协会中担任领导职务,赋值为1;既无官员职务、人大代表或政协委员身份,又不在行业协会任职,则赋值为0[24]。根据高管不同政治背景对政治关联进行分类[25],分为官员代表型政治关联和行业协会型政治关联,将董事长或总经理只在行业协会任职的情况赋值为1,将曾任官员,或具有人大代表、政协委员身份的情况赋值为-1,其它情况赋值为0[26]。之所以这样划分政治关联类型,是考虑到如果董事长或总经理在行业协会任职,会更了解行业技术研发情况,同时,更加重视研发投入。

3.2.3 外部资源

本文选取税收优惠、政府补助和融资约束3个对研发投入产生影响的变量,税收优惠和政府补助作为政府资源的代理变量,以融资约束衡量企业融资能力。用企业当年缴纳的税款总额与该年营业收入的比值作为衡量税收优惠的指标[27],这种综合负税率更能体现企业享受的税收优惠程度。为了避免企业规模对政府补助资金的影响,用政府补助比企业总资产作为衡量指标[19]。为避免因财务指标内生性而产生的争议[28],本文采用Hadlock和Pierce[29] 设计的SA 指数,取其绝对值衡量融资约束,绝对值越大,融资约束程度越低。计算公式为: SA= -0.737 × Size + 0.043 × Size2 -0.040 × Age2,其中,Size为企业规模的自然对数, 用总资产度量,Age为企业成立时间长短。

3.2.4 技术决策偏好

影响企业技术决策偏好的因素较多,技术背景是影响最显著的一个,技术人员出身的高管更容易作出增加研发投入的决策。考虑到高管决策还受其它因素影响,本文选取体现股权激励的高管持股比例以及表现股东牵制关系的股权制衡两个变量。通过职称衡量董事长和总经理的技术背景[30],将助理工程师、工程师、高级工程师、教授级工程师或研究员分别赋值为1、2、3、4,其它职称或无职称的赋值为0,以反映技术背景的专业程度,通常情况下认为专业技术背景越强,对技术决策越重视;若两者职称不同,则取较高的作为考察样本。采用高管持股比例(高管持股总数与总股数的比值[11])作为体现高管技术决策影响力的代理变量。股权制衡(第二至第十大股东持股比例之和与第一大股东持股比例的比值[31])作为股东影响决策互相牵制的代理变量。

3.2.5 控制变量

控制变量选取主要考虑企业特征对研发投入的影响。本文选取资本密集度、资产负债率、研发人员占比、市场化水平和行业特征作为控制变量。资本密集度越高,表明企业资本量越大,在研发方面投入的资金可能越多。计算公式:KLR=LN(固定资产净值/总员工数)。资产负债率体现了企业经营过程中的资金利用能力,对研发投资具有一定影响。研发人员薪酬支出等是研发投入核算的重要部分,所以研发人员比例是影响研发投入的重要因素,本文用研发人员数量与员工总数的比值表示研发人员占比。市场化水平越高的地区,产品竞争越激烈,需要不断增加研发投入来提升产品质量,本文采用樊纲的中国市场化指数作为企业注册地所在省份的市场化衡量指标。在全部1 400个样本数据中,有993个制造业企业样本,占70.93%,说明创业板上市公司中制造业企业居多。为控制行业差距对研究的影响,设置虚拟变量,将制造业企业赋值为1,其它行业企业赋值为0。所有制特征是影响政治关联作用的重要因素,但创业板企业中国有企业数量极少,经过数据筛选和整理后发现,样本企业全部为民营企业,故不考虑所有制的影响。

表1 变量说明

潜变量显变量计算方法研发投入(RDI)研发投入强度(RDII)研发投入/年营业总收入研发投入规模(RDIS)研发投入/总资产研发投入数量(RDIQ)研发投入的自然对数政治关联(PC)是否存在政治关联(PCE)董事长或总经理曾在党委、政府、人大、政协相关机关任职,或具有人大代表、政协委员身份,或在行业协会任职,则视为存在政治关联,赋值为1,否则赋值为0政治关联程度(PCL)按照董事长或总经理曾任官员级别、人大代表或政协委员级别、行业协会领导级别从高到低分别赋值4、3、2、1、0政治关联类型(PCT)行业协会型政治关联赋值为1,官员代表型政治关联赋值为-1,去它情况赋值为0外部资源(ERA)税收优惠(TAX)当年缴纳的税款总额/该年营业总收入政府补助(GS)政府补助/企业总资产融资约束(FC)SA=-0.737×Size+0.043×Size2-0.040×Age2技术决策(MTA)技术背景(TEC)将董事长或总经理职称为助理工程师、工程师、高级工程师、教授级工程师或研究员的分别赋值为1、2、3、4,其它职称或无职称的赋值为0高管持股比(MSR)高管持股总数/总股数股权制衡(BSR)第二至第十大股东持股比/第一大股东持股比控制变量(CV)资本密集度(KLR)KLR=LN(固定资产净值/总员工数)资产负债率(DAR)总负债/总资产研发人员占比(RD⁃PN)研发人员数量/员工总数市场化水平(ML)樊纲等编著的《中国市场化指数》行业特征(IND)设置虚拟变量,将制造业企业赋值为1,其它行业企业赋值为0

4 实证结果分析

4.1 描述性统计

本文有效数据1 400个。从统计结果来看,不同企业间研发投入强度和投入规模的差距很大,从整体来看,研发投入强度比研发投入规模的差距更大,说明研发投入与企业规模的相关性更强。在创业板企业整体高技术特征的影响下,企业规模越大,开展的技术研发越多,研发投入也越多。超过半数企业具有政治关联,但政治关联程度整体不高,证实了在制度比较完善的地区政治关联动机偏弱的观点。但官员代表型政治关联居多,说明对于创业板企业来说聘请前政府官员是构建政治关联的主要方法。在税收优惠和政府补助方面,整体差距较小,但是企业间融资约束的差距较大。创业板企业中董事长和总经理的技术背景整体较弱,不同企业之间存在一定差距,高管持股比和股权制衡整体差异不大。创业板企业虽然以高新技术为主,但是也存在部分非技术型公司,这导致研发人员占比差异很大。

表2 描述性统计

变量极小值极大值均值标准差方差RDII0.02072.7507.3927.05249.732RDIS0.0000.1890.0280.0210RDIQ11.87820.92617.1870.8740.764PCE010.5600.4970.247PCL040.9101.0661.137PCT-11-0.1100.7380.545TAX0.00016.9850.1030.4660.217GS00.0870.0080.0090FC0.72933.7148.4504.64721.596TEC040.9001.4202.017MSR00.8110.2040.1900.036BSR0.0555.4731.2510.9240.853KLR0.08828.0722.8401.8983.603DAR0.0110.8430.2630.1570.025RDPN0.96090.11021.80815.269233.141ML4.98011.8009.7141.6652.772IND010.7100.4540.206总样本量1400

4.2 路径分析

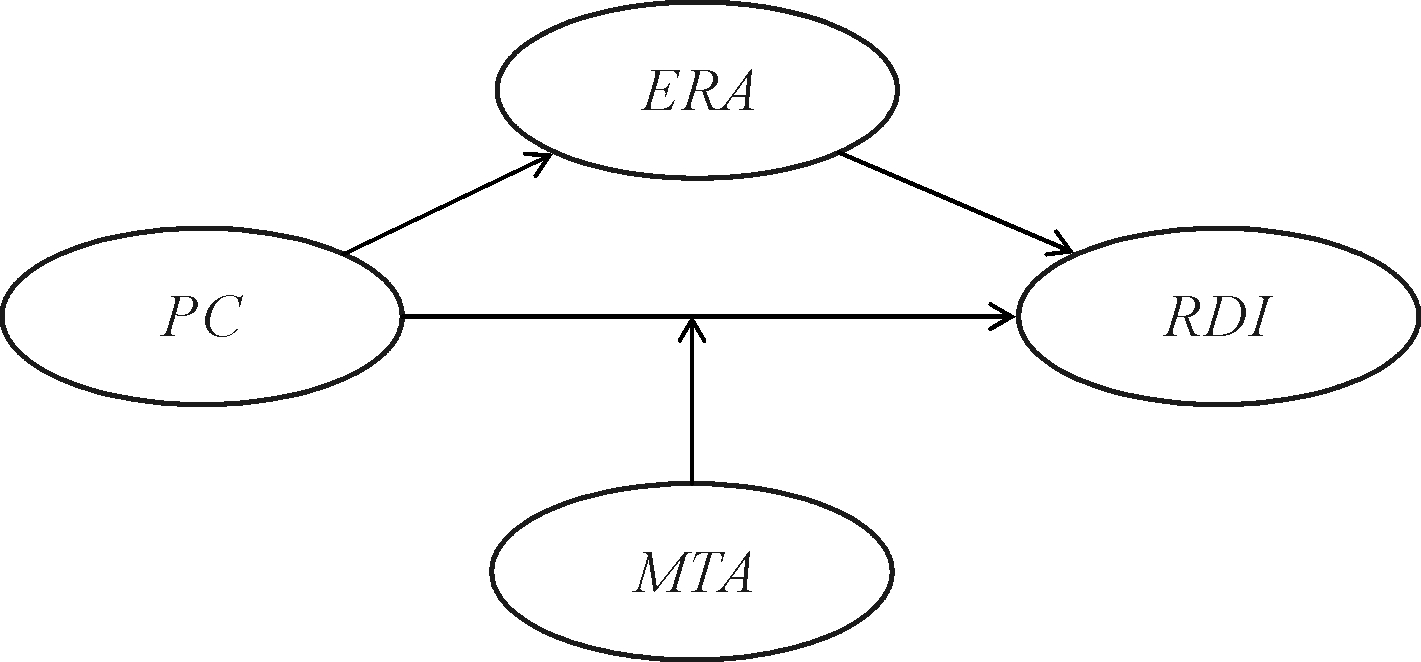

模型一只考察政治关联与研发投资的关系,模型二为对外部资源中介效用的检验模型,模型三对技术决策偏好调节效用的检验模型。3个模型分别对应于假设H1、 H2、H3,H4的检验则通过对综合理论模型的检验实现。由于本文样本数量达到了1 400,所以不考虑卡方值及其显著性[32]。模型一的结构较为简单,未列示。4个模型的构造中均包含控制变量,考虑到模型图示的美观度,未将控制变量展示在图1、图2中。

表3 模型SEM估计结果

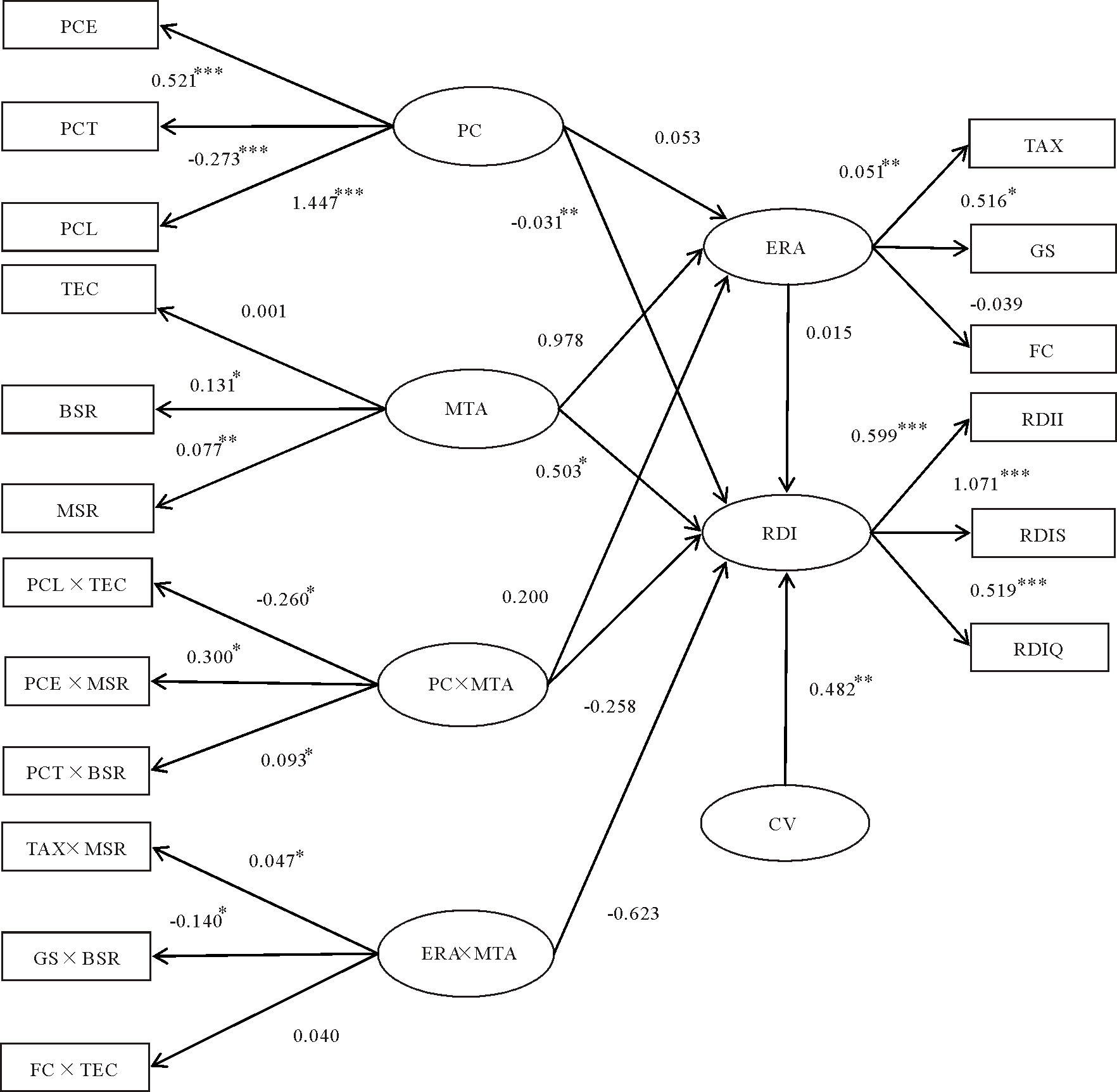

作用路径路径系数P值S.E.C.R.模型一PC→RDI-0.0160.3210.250-0.992模型二PC→ERA0.0660.3020.027-1.033ERA→RDI0.8390.4140.4870.817PC→RDI-0.0280.0150.171-2.669模型三MTA→RDI3.9940.0150.0112.422PC→RDI-0.2540.5221.237-0.640PC×MTA→RDI4.0560.0290.6762.182

如表3所示,PC对RDI的直接效用为-0.016(P=0.321),未通过显著性检验,假设H1未获得支持,同时表明中介效用不存在,即假设H2被否定,但外部资源是否存在间接效用以及在政治关联与研发投资之间具有什么作用需要进一步挖掘。在模型二中,由于PC对ERA的效用(P=0.302)和ERA对RDI的效用(P=0.414)均不显著,使用偏差校正的参数百分位Bootstrap法检验两效用乘积的显著性[33],结果P=0.044,说明间接效用显著;由于PC对RDI的直接效用显著(P=0.015),验证了假设H1,说明PC对RDI具有消极作用。同时,因为PC→ERA的路径系数和ERA→RDI的路径系数的乘积与PC→RDI的路径系数异号,说明ERA在PC和RDI之间具有遮掩效用,效用量为|0.066×0.839/-0.028|=1.978。

假设H1通过检验,证实政治关联对企业研发投入存在消极作用,但通过对假设H2外部资源中介效用的检验发现,对于创业板企业来说,政治关联并未为其带来更多外部资源,也就是说政治关联企业与非政治关联企业获得的外部资源不存在明显差异,并且这些外部资源也未对研发投入起到有效的激励作用。除此之外,间接效用通过检验,说明政治关联确实通过外部资源对研发投入产生作用,但这种作用体现为遮掩效用,即外部资源能够将政治关联对研发投入的消极作用遮掩。外部资源的这种遮掩效用应当理解为一种积极作用,它能够削弱政治关联对研发投入造成的消极影响,佐证了外部资源对研发投入具有一定积极作用。

在模型三中,首先对PC和MTA作单因子验证性因子分析,根据标准化解的负荷大小进行排序,并按“大配大,小配小”原则将指标配对相乘[34],构建调节效用路径,如图2所示。PC×MTA→RDI的路径系数为4.056(P=0.029),通过了显著性检验。PC→RDI的路径系数为-0.254(P=0.522),没有通过显著性检验,但是MTA→RDI的路径系数为3.994(P=0.015),通过了显著性检验,说明MTA对RDI具有积极影响。结合上述已证明的PC对RDI具有消极作用,MTA在PC与RDI中起到反向调节作用,假设H3得到验证。

4.3 综合理论模型检验

对假设H3中技术决策偏好反向调节效用的检验首先说明了高管技术决策偏好确实能促进企业增加研发投入,体现了高管对技术创新的重视。政治关联与技术决策偏好的交叉项显著为正,说明技术决策偏好确实能够削弱政治关联对研发投入的消极作用。高管背景特征是影响投资决策的重要因素,政治关联是高管的政治背景特征,技术偏好是技术背景特征,综合影响高管的研发投资决策。政治关联的存在虽然导致寻租成本被分摊进研发投入,同时,引进的外部资源对研发投入具有“挤出”效应,但是由于高管对技术创新的重视以及技术决策偏好,会降低寻租成本在研发投入上的摊销比例,并且不会因为外部资源的引入而减少原来的研发投入安排。所以,高管技术决策偏好对政治关联与研发投资的负向关系起到反向调节效用。

着眼于整个理论模型,在涉及多个因素、两种效用并存的情况下,ERA遮掩效用的产生是否受到MTA调节效用的影响对于研究PC与RDI关系至关重要。借鉴现有理论,本文研究的是一个间接调节模型,学界相关研究表明,在检验有中介的调节效用时,中介效用极有可能不显著[35],这可能是受到调节效用的影响,所以需要对中介效用重新进行更为全面的检验。

首先,对 MTA调节效用的检验已在上文完成,MTA显著调节了PC对RDI的作用。然后,检验ERA的中介效用,建立PC、MTA、ERA及其交互项PC×MTA、MTA×ERA与RDI的关系模型,如图3所示。表4结果显示,PC对ERA的效用不显著(P=0.286),PC×MTA对ERA的效用不显著(P=0.376),ERA对RDI的效用不显著(P=0.432),ERA×MTA对RDI的效用不显著(P=0.200),不能确定模型中存在中介效用,这与上文结论保持一致。最后,使用偏差校正的参数百分位Bootstrap法计算PC×MTA对ERA的效用和ERA对RDI的效用乘积、PC×MTA对ERA的效用和ERA×MTA对RDI的效用乘积、PC对ERA的效用和ERA×MTA对RDI的效用乘积的置信区间,结果分别为[-1.741,1.559]、[-1.673,1.527]、[-1.665,1.635],均包含0,说明中介效用不显著并非受到调节效用的影响。所以,在政治关联—外部资源—研发投资的理论机制中,外部资源并未起到中介效用,而是遮掩效应。如图4所示,外部资源的遮掩效用与技术决策偏好的调节效用是互不干涉的独立作用路径,假设H4被否定。

表4 综合模型的SEM估计结果

作用路径标准化系数P值S.E.C.R.PC→ERA0.0530.2860.0011.006PC→RDI-0.0310.0110.034-2.540MTA→ERA0.9780.2471.3761.157MTA→RDI0.5030.0570.7551.905PC×MTA→ERA0.2000.3760.0850.886PC×MTA→RDI-0.2580.1070.106-1.610ERA×MTA→RDI-0.6230.2007.285-1.280ERA→RDI0.0150.4320.7460.576

综合理论模型的检验结果说明,外部资源的遮掩效应与技术决策偏好的调节效应互不干涉,进一步证明了外部资源未在政治关联和研发投资间发挥中介效用不是因为受到技术决策偏好的影响。外部资源遮掩政治关联对研发投资的消极作用主要体现在资源引进阶段,而技术决策偏好的调节效应发生在资源配置的决策阶段,两种作用分别产生于不同阶段。企业获得更多外部资源并不意味着高管会更加重视研发投入,即使高管具有技术决策偏好,也不意味着会通过政治关联获得更多外部资源。

5 结论与启示

5.1 研究结论

本文通过在政治关联—外部资源—研发投资理论机制中融入技术决策偏好的调节效用,使用2012-2015年创业板非金融保险类上市公司数据研究发现:在控制企业部分特征的影响后,政治关联对企业研发投入具有消极作用,但是引入外部资源会对这一消极作用起到遮掩效用,而管理层技术决策偏好能够反向调节政治关联对研发投入的消极作用,并且外部资源的遮掩效用与技术决策偏好的调节效用互不干涉。

在当前愈发激烈的市场竞争环境下,政府大力提倡企业创新,制定了诸多鼓励性政策,引导企业增加研发投入,这也诱使企业产生政策套利动机。政府的政策资源甚至是那些可以施加影响的资源,都成为寻租的砝码。政治关联为这场合乎政企双方利益的隐晦交易的达成提供了便捷渠道。这表面看是一场各取所需的双赢交易,但事实上企业并未将这些资源充分投入到研发活动中,出于企业发展和个人目标考虑,企业家会谨慎使用这部分资源,甚至会转变为其连续寻租的筹码,导致资源配置低效,进而导致政治关联对研发投资的消极影响。由于政治关联企业获取的资源远胜于非政治关联企业,这种优势掩盖了政治关联对研发投资的消极作用,倘若企业重视技术决策,重视技术研发,就会减小政治关联的负面影响。管理层的技术决策偏好通常作用于企业内部资源配置阶段,而外部资源的遮掩效用作用于外部资源引进阶段,因此技术决策偏好不会影响外部资源的遮掩效用。

5.2 启示

本文以创业板为例,揭示了我国科技型企业政治关联影响研发投入的作用机理,具有一定政策意义。科技型企业需要投入大量资源用于技术革新,在这个过程中充满风险,而政府资源的进入能够帮助企业分担风险,提高企业技术研发的积极性。事实证明,政治关联确实能够在一定程度上弥补正式制度的不足,提高经济资源在政府和企业间的流动效率,解决企业资源匮乏难题,体现其推动经济发展的积极意义。但是在政治关联中因为依靠个人身份背景而产生的关系成本成为影响企业研发投入的消极因素,由此造成进入企业的经济资源并未实现充分配置,凸显了政府干预企业技术创新的不利之处。所以,为避免过多干预企业创新带来的弊端,政府应当加强创新体制建设,形成以制度为保障、竞争为驱动力的卓有成效的企业创新激励机制,避免资源在企业和政府间低效转移。

参考文献:

[1] 仇云杰,魏炜.研发投入对企业绩效的影响——基于倾向得分匹配法的研究[J].当代财经,2016 (3):96-106.

[2] HELPMAN E.Trade, FDI and the organization of firms[J].Journal of Economic Literature,2006,44(3): 589-630.

[3] 孙晓华, 李明珊.研发投资:企业行为,还是行业特征 [J].科学学研究, 2014, 32(5):724-734.

[4] 陈爽英,井润田,龙小宁,等.民营企业家社会关系资本对研发投资决策影响的实证研究[J].管理世界,2010 (1):88-97.

[5] 江雅雯,黄燕,徐雯.市场化程度视角下的民营企业政治关联与研发[J].科研管理,2012 (10):48-55.

[6] 薛跃,陈巧.CEO特征对R&D投入的影响——基于中国制造业上市公司的实证分析[J].华东师范大学学报:哲学社会科学版,2014 (6):129-138+153.

[7] 韩剑,郑秋玲.政府干预如何导致地区资源错配——基于行业内和行业间错配的分解[J].中国工业经济,2014 (11):69-81.

[8] 刘圻,杨德伟.民营企业政治关联影响研发投资的实证研究——来自深市中小板的证据[J].财政研究,2012 (5):61-65.

[9] 曹献飞.融资约束与企业研发投资——基于企业层面数据的实证研究[J].软科学,2014 (12):73-78.

[10] 谢家智,刘思亚,李后建.政治关联、融资约束与企业研发投入[J].财经研究,2014 (8):81-93.

[11] 王文华,张卓,季小立.高管持股与研发投资:利益趋同效应还是管理防御效应——基于高新技术上市公司的实证研究[J].研究与发展管理,2014 (4):23-31.

[12] 夏芸.管理者权力、股权激励与研发投资——基于中国上市公司的实证分析[J].研究与发展管理,2014 (4):12-22.

[13] 郑小丹,黄怡.政治关联、高管激励与企业研发投资[J].商业会计,2015 (16):60-63+129.

[14] 李维安,徐业坤.政治关联形式、制度环境与民营企业生产率[J].管理科学,2012,25(2):1-12.

[15] 罗进辉,杜兴强.媒体报道、制度环境与股价崩盘风险[J].会计研究,2014 (9):53-59+97.

[16] 杨风.媒体治理、政治关联与研发投资——来自创业板上市公司的经验证据[J].科技进步与对策,2016 (21):76-82.

[17] BERTRAND M, KRAMARZ F, SCHOAR A, et al.Politicians, firms and the political business cycle: evidence from France [C].Chicago:University of Chicago,2006.

[18] FISMAN R.Estimating the value of political connections[J].American Economic Review, 2001, 91(4):1095-1102.

[19] 逯东, 林高, 杨丹.政府补助、研发支出与市场价值——来自创业板高新技术企业的经验证据[J].投资研究, 2012(9):67-81.

[20] 潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009 (5):6-17.

[21] 王仲玮.制度环境、政治关联与税收优惠——基于民营上市公司的经验数据[J].江西师范大学学报:哲学社会科学版,2015 (6):28-36.

[22] 史金艳,陈婷婷.融资约束下异质债务对中小企业投资效率的影响[J].大连理工大学学报:社会科学版,2016,37(1):37-43.

[23] 董明放,韩先锋.研发投入影响了战略性新兴产业技术效率吗 [J].科学学与科学技术管理,2016 (1):95-107.

[24] 姚德权,章剑辉.政治关联、贷款融资与民营企业绩效研究[J].财经问题研究,2014(12):84-90.

[25] 杜兴强, 陈韫慧, 杜颖洁.寻租、政治联系与“真实”业绩——基于民营上市公司的经验证据[J].金融研究, 2010(10):135-157.

[26] 吴文锋, 吴冲锋, 刘晓薇.中国民营上市公司高管的政府背景与公司价值[J].经济研究, 2008(7):130-141.

[27] 冯延超.中国民营企业政治关联与税收负担关系的研究[J].管理评论, 2012, 24(6):167-176.

[28] 卢太平,张东旭.融资需求、融资约束与盈余管理[J].会计研究,2014 (1):35-41+94.

[29] HADLOCK C J, PIERCE J R.New evidence on measuring financial constraints: moving beyond the KZ index[J].Review of Financial Studies, 2010, 23(5):1909-1940.

[30] 韩忠雪, 崔建伟, 王闪.技术高管提升了企业技术效率吗 [J].科学学研究, 2014, 32(4):559-568.

[31] 杨风,李卿云.股权结构与研发投资——基于创业板上市公司的经验证据[J].科学学与科学技术管理,2016 (2):123-135.

[32] 温忠麟, 侯杰泰.马什赫伯特结构方程模型检验:拟合指数与卡方准则[J].心理学报, 2004, 36(2):186-194.

[33] 温忠麟, 叶宝娟.中介效用分析:方法和模型发展[J].心理科学进展, 2014, 22(5):731-745.

[34] MARSH H W, WEN Z, HAU K T.Structural equation models of latent interactions: evaluation of alternative estimation strategies and indicator construction [J].2004, 9(3):275-300.

[35] MACKINNON D P, LOCKWOOD C M, HOFFMAN J M, et al.A comparison of methods to test mediation and other intervening variable effects [J].Psychological Methods, 2002, 7(1):83-104.

External Resources, Technical Decision Preference and Political Connection Company' R&D Investment——The Evidence from Listed Companies in the GEM

Yue Feifei1,Zhang Jintao1,Qi Yingying2

(1.Business School, University of Jinan, Jinan 250002,China;2.School of Accountancy, Shandong University of Finance and Economics, Jinan 250014,China)

Abstract:According to the mechanism of "political connection-external resources- R&D investment", combined with the feature of technical decision-making preferences, we explore the relationship of the four variables and the composition of the theoretical model by using SEM and choosing the data of listed companies in GEM except financial industry and insurance industry. We make some conclusions: After controlling the impact of some company's characteristics, political connection has the negative effect on R&D investment. But external resources would cover up the negative effect. Meanwhile, technical preference could moderate oppositely the negative effect. And both utilities can't interfere each other. The results of the study reveal the theoretical mechanism of political connection' impact on corporate R & D investment.

Key Words:External Resources; Technical Decision Preference; Political Connection; R&D Investment; Structural Equation Model

收稿日期:2017-10-16

基金项目:国家社会科学基金项目(13BGL0282172);山东省社会科学规划项目(14CWYJ01)

作者简介:乐菲菲(1970- ),女,江西泰和人,博士,济南大学商学院教授,研究方向为公司理财;张金涛(1993- ),男,山东临沂人,济南大学商学院硕士研究生,研究方向为公司理财;齐莹莹(1993-),女,山东淄博人,山东财经大学会计学院硕士研究生,研究方向为财务管理。本文通讯作者:张金涛。

DOI:10.6049/kjjbydc.2017070662

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)24-0078-010

(责任编辑:胡俊健)