互联网平台小微企业股权众筹完成率影响因素探究

宋加山,何苗颖,王利宏,赵荣权,姚 琦

(西南科技大学 经济与管理学院,四川 绵阳 621010)

摘 要:互联网平台股权众筹为创新项目融资提供了新渠道,对改变小微企业尤其是创新创业企业面临的融资渠道单一、融资成本高及融资地位弱势等局面带来了希望。从项目价值、项目描述、项目状态、人力资本、信用背书5个维度构建理论模型,采集知名股权众筹平台京东东家的数据,通过实证分析,研究小微企业股权众筹影响因素。结果显示,5个维度对筹资完成率均呈正向影响,而观测变量中的项目估值、投资人数上限以及团队成员行业经验与筹资完成率呈正相关,目标金额与筹资完成率呈负相关。

关键词:小微企业;股权众筹;影响因素

0 引言

随着改革开放的不断深入,我国社会主义市场经济快速发展,小微企业作为经济发展的基础细胞逐渐成为重要力量。根据国家工商总局以及工业和信息化部的统计报告,截至2015年6月,全国共有各类市场主体7 419.6万家,其中,小微企业7 000万家,占全国企业总数的96%。作为我国经济组成的一个特殊群体,“草根阶层”是小微企业的代名词。它们数量庞大,在吸纳就业、活跃市场经济、缩小城乡差距、维护社会安稳、激发创新活力等方面具有不可替代的作用。因此,作为国民经济中最具活力的群体,小微企业逐渐成为解决就业劳动力的“蓄水池”。有资料显示,80%以上的城镇就业岗位由小微企业提供,并且小微企业帮助80%以上国有企业下岗员工实现了再就业,同时,小微企业也是农民工的就业聚集地。不仅如此,小微企业还完成了我国80%以上的新产品开发、75%以上的技术创新以及65%以上的专利发明[1]。但是,小微企业在发展中也受到多种因素阻碍,特别是在全球性金融危机爆发后,融资问题愈加突显,融资困难成为阻碍小微企业发展壮大的主要瓶颈。由于内部资金难以满足小微企业业务扩张与长远发展的需求,争取外部融资成为小微企业获得资金支持的必要方式。

随着互联网金融的发展,众筹迅速崛起。它是基于互联网与传统金融业的有机结合,以互联网为依托的一种网络融资方式,其本质是金融模式创新。在小微企业内源融资不足、外部融资艰难的双重压力下,这种全新互联网金融业态的崛起从很大程度上缓解了小微企业融资难、融资成本高的问题,成为小微企业获得资金支持的有效补充。根据回报形式不同,当前我国众筹主要分为奖励式众筹、债券式众筹、捐赠式众筹以及股权式众筹[2]。其中,股权式众筹是指投资者与创业公司或创业项目的股权挂钩,公司出让部分股份给投资者以换取资金支持的一种众筹模式[3]。

国外针对众筹的研究较早,成果也颇多。Borst等指出,众筹如众包一样,受到参与人数、项目完成时间等因素影响。Haines,Madill和 Riding对加拿大众筹融资情况进行研究,认为人力资本是影响众筹能否成功的重要因素,具体包括相关人员的经验、技能以及业绩等。其中,创始团队核心成员特质与团队规模是核心要素。我国于2013年开始出现股权众筹的相关研究,2015年达到顶峰,至今共有671篇相关论文。研究内容主要涉及股权众筹风险、监管和项目价值等,然而对于股权众筹融资影响因素的研究较少。费晓晖、焦微玲[4]以“大家投”平台数据为样本,采用零膨胀负二项回归对我国众筹平台项目筹资影响因素进行实证检验,得出项目地域差异、公司目前盈利能力对融资成功率存在显著影响,而初创者的教育背景影响出资人规模的结论。郑海超、黄宇梦等[5]收集了“大家投”平台的营运数据,在信号理论基础上从人力资本、不确定性、投资风险3个方面建立模型,将数据带入进行实证检验。结果表明,项目估值、员工人数与融资信息更新频率对项目融资成功率影响较大。费晓晖等人的研究成果为后续研究提供了很好的研究视角,但影响因素还有待完善与补充。本文尝试从项目价值、项目描述、项目状态、人力资本5个维度搜索影响因素,构建众筹影响因素模型,通过实证分析检验各因素影响效果,以对现有研究起到一定补充作用。

1 研究假设

股权众筹平台上存在投资方和项目发起方信息不对称情况,其本质是由于项目发起方与投资方之间信息不对称,使得发起方提供信号与投资方搜寻信号之间存在差异,而投资方基于对项目当前与潜在质量的感知决定是否投资。因此,项目发起方能否通过平台有效传递项目信息对于筹资绩效有显著影响。所以,本文将以此为基础,分析股权众筹中项目发起方信号对投资方决策的影响。

1.1 股权众筹项目价值与筹资完成率

有学者基于价值视角的研究表明,项目估值对众筹项目成功存在正向影响(黄健青、陈欢、李大夜,2015)。在此过程中,小微企业对自身项目的估值主要体现于目标金额及技术优势。在同一项目下,项目筹资完成率受到项目领头人出资金额占目标总金额的比值、机构投资者占比的影响[6]。一般而言,投资者通过对比项目价值、技术优势与预期估值后进行取舍,差异值越小越有助于激励投资,从而提升项目筹资完成率。综上所述,提出以下假设:

H1:股权众筹项目价值对筹资完成率呈正向影响。

1.2 股权众筹项目状态与筹资完成率

李素英指出企业盈利能力是影响中小企业融资能力的重要因素;费晓晖、焦微玲认为,公司地缘、当前盈亏对股权众筹能否成功有显著影响。Clark、Rutherford等通过实证研究得出,中小企业成长周期对融资效率具有影响,其中,企业规模越大、年限越长、信息越透明,越有利于企业融资渠道拓展与融资成功。本文以项目成长阶段以及从成立到筹资的时间长作为项目状态衡量指标,提出以下假设:

H2:股权项目状态对筹资完成率呈正向影响。

1.3 股权众筹项目描述与筹资完成率

Frydrych、Bock指出项目描述涵盖了与项目相关的大量信息,包括出让的股份、项目发起人设置的最小投资额和最大投资人数上限、信息更新等要素,在近几年关于众筹微贷环境的研究中,众筹的亲社会性已趋于明朗。Schwienbacher等[7]指出,股权众筹融资与传统融资的主要区别在于融资过程本身。在股权众筹融资中,企业家通过互联网平台向公众公开筹集资金,投资者根据提供的信息作出投资决策,因此筹资方信息公开(项目描述)质量以及信息传递质量对筹资具有重大影响。刘敏楼[8]指出项目描述的详尽程度对众筹产生影响,但是影响方向及影响程度尚没有一致结论。因此,提出以下假设:

H3:股权众筹项目描述对筹资完成率呈正向影响。

1.4 股权众筹项目人力资本与筹资完成率

Ordanini等对美国3个主流众筹平台的案例研究表明,通过众筹平台实现与项目发起人的互动是影响众筹投资者投资欲望的重要因素。Gerber等的研究表明,众筹团队通过平台发起互动,团队创始人的个体素质直接影响项目展示的文化内涵。同时,团队规模、团队核心成员的社会知名度及专业度对项目宣传有重大影响。人们往往更加信任那些由一定知名人士发起的项目。本文将项目人力资本作为衡量众筹项目筹资完成率等指标,通过观察核心团队规模、团队成员行业经验、创始人教育水平、创始人社会知名度等指标,评判众筹人力资本质量,由此建立评估。基于上述分析,提出以下假设:

H4:股权众筹人力资本对筹资完成率呈正向影响。

1.5 股权众筹项目信用背书与筹资完成率

有学者在研究国家创新基金作用与价值测度中指出,国家对小微企业的无偿资助或贴息贷款等行为会成为企业的一种信用背书,而国家信用对于撬动其它投资杠杆具有显著影响(张卫星、霍国庆、张晓东)。因此,本文将是否获得国家信用背书纳入股权众筹影响因素的考量并提出以下假设:

H6:信用背书对股权众筹资完成率呈正向影响。

2 实证分析

2.1 研究设计

(1)数据来源。本文研究以京东集团旗下的京东东家股权众筹平台为例。京东东家于2015年3月31日正式上线,截至2016年11月底,共帮助106个创新创业企业成功融资,总融资额超12亿元人民币。其中,23个项目正筹备登陆新三板,筹资额跻身全国股权众筹平台前三甲。在业务方面,东家首推出创投板+消费板的融资模式,且主打创投板,为创新创业企业提供资金筹集服务。在金融科技公司的清晰定位下,作为后起之秀的京东东家迅速成长为高效、专业的股权众筹平台。同时,在投资人数上,由京东东家参与股权投资的高净值客户达到6万人以上,其中,超过3成的投资者进行了重复投资,近1成投资者的投资项目不低于5个。由于京东东家平台效率高、专业性强且投资人资质优,因此在股权众筹平台具有较强的代表性,所以本文数据全部来源于京东东家。

京东东家的项目模式分为创投板、消费板以及文化板,融资项目类型包含移动互联、智能硬件、文化传媒、教育培训、消费生活等多个方面。截至2016年11月30日,京东东家股权众筹项目共106个,其中,创投板项目93个,消费板项目13个。由于本文主要研究创新创业企业的筹资问题,因此去掉创投基金以及消费板项目,剩余的88个数据用于分析。

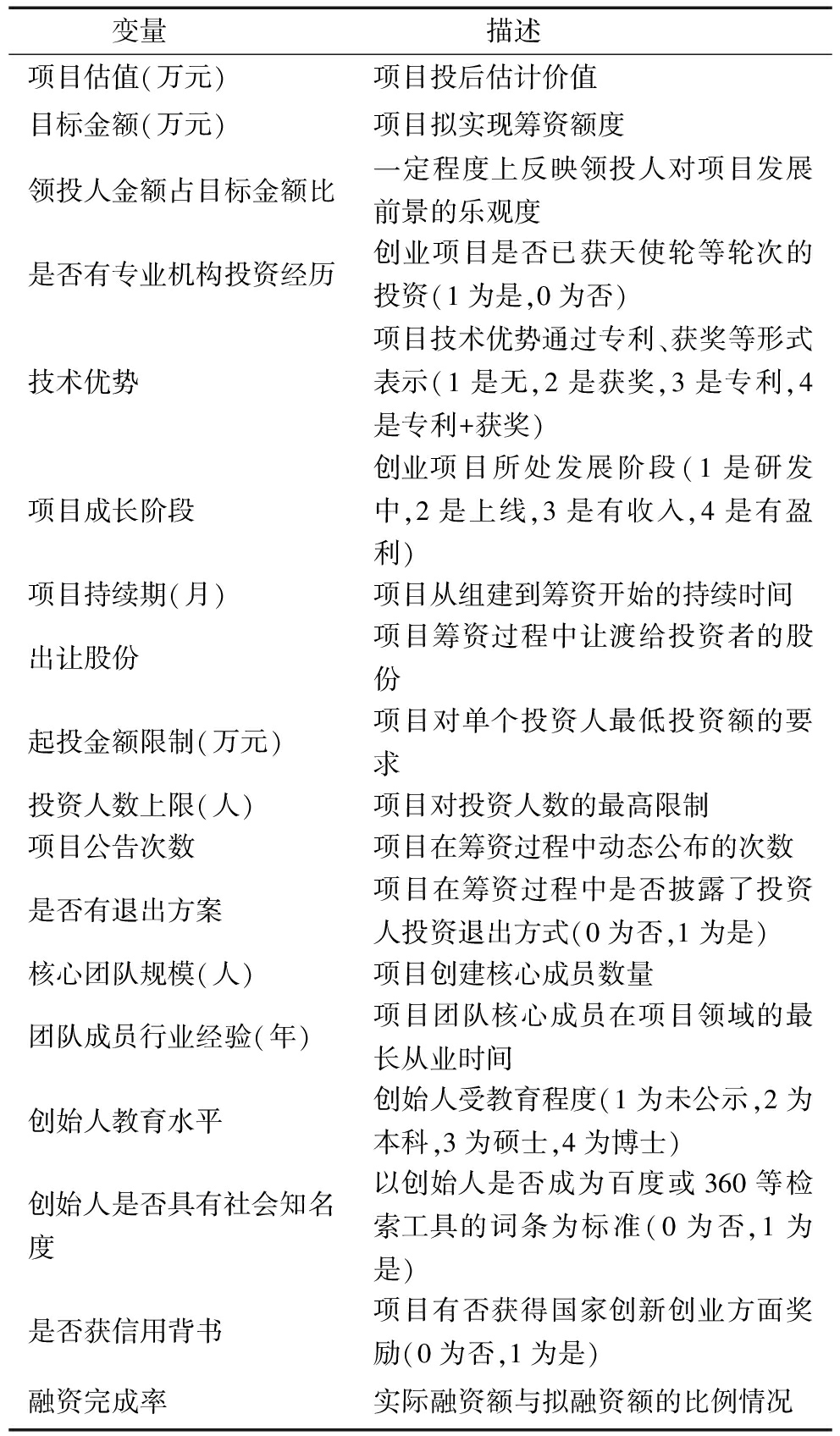

(2)变量选择。通过梳理分析小微企业融资与众筹融资影响因素,同时考虑到京东东家股权众筹规则及展示信息,确定了涵盖项目价值、项目状态、项目描述、人力资本、信用背书的五大准则层,具体包括项目估值、目标金额、技术优势等18个指标。以融资完成率作为因变量,代表企业融资效率以及难易程度。每个指标的具体描述如表1所示。

2.2 描述性统计

本次样本量为88个,融资完成率最低为100%,最高达到了416.00%,平均为141.923 3%。描述性统计部分主要对定性指标,如行业类型分布、筹资企业地理分布、筹资项目所处状态以及创始人教育水平等非直接量化数据进行分析。

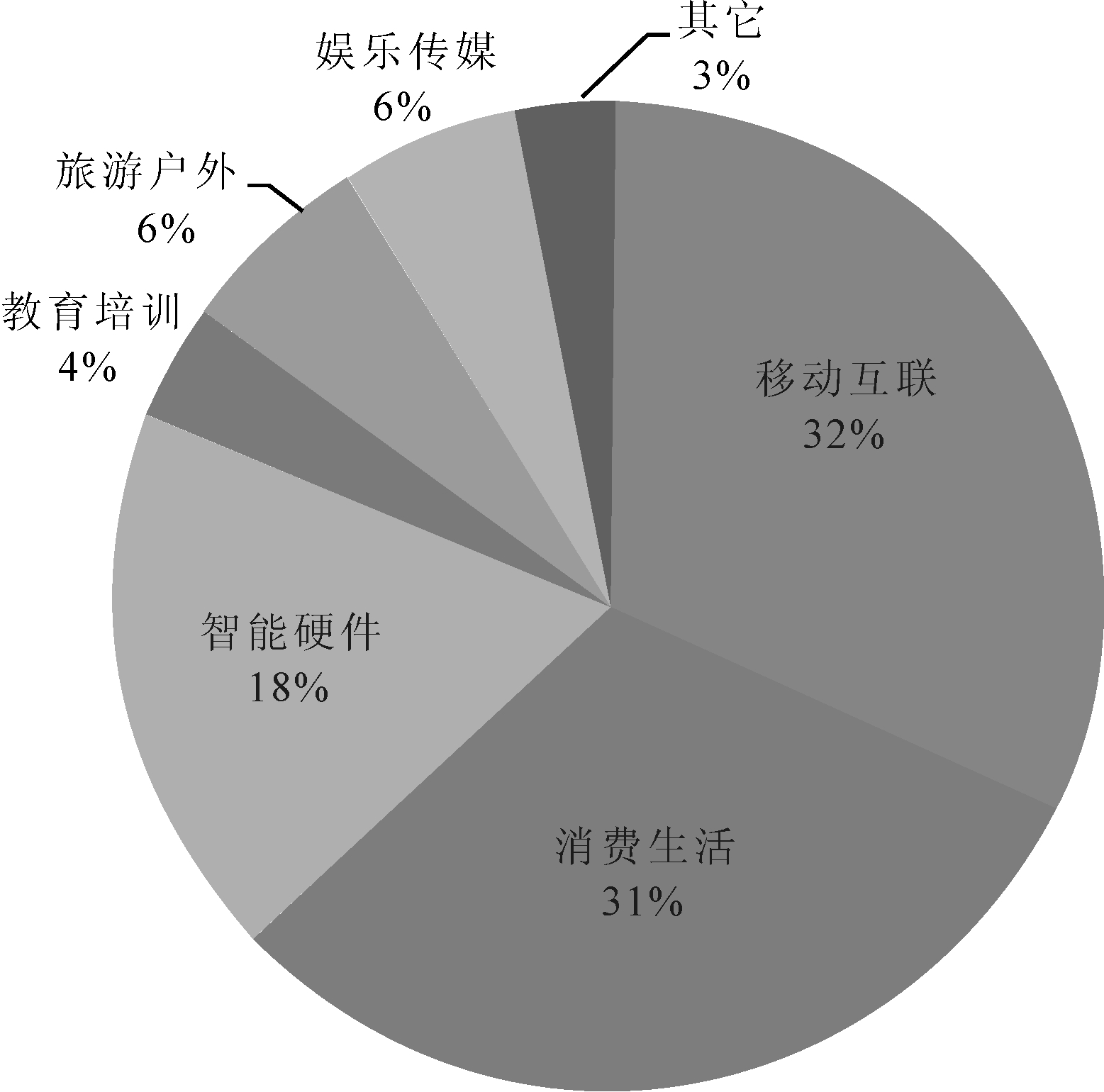

(1) 项目行业类型分布。本文借鉴目前各主流股权众筹平台对筹资项目所处行业类型的划分,主要分为移动互联、智能硬件、消费生活、娱乐传媒、旅游户外、教育培训、生物、环保、其它等。统计表明,样本对象的分布较为集中,以移动互联、消费生活和智能硬件为主,分别占32%、31%、18%,而娱乐传媒、旅游户外、教育培训等差异不大,各占5%左右。这与整个股权众筹现状相符。

表1 变量选择

变量 描述项目估值(万元)项目投后估计价值目标金额(万元)项目拟实现筹资额度领投人金额占目标金额比一定程度上反映领投人对项目发展前景的乐观度是否有专业机构投资经历创业项目是否已获天使轮等轮次的投资(1为是,0为否)技术优势项目技术优势通过专利、获奖等形式表示(1是无,2是获奖,3是专利,4是专利+获奖)项目成长阶段创业项目所处发展阶段(1是研发中,2是上线,3是有收入,4是有盈利)项目持续期(月)项目从组建到筹资开始的持续时间出让股份项目筹资过程中让渡给投资者的股份起投金额限制(万元)项目对单个投资人最低投资额的要求投资人数上限(人)项目对投资人数的最高限制项目公告次数项目在筹资过程中动态公布的次数是否有退出方案项目在筹资过程中是否披露了投资人投资退出方式(0为否,1为是)核心团队规模(人)项目创建核心成员数量团队成员行业经验(年)项目团队核心成员在项目领域的最长从业时间创始人教育水平创始人受教育程度(1为未公示,2为本科,3为硕士,4为博士)创始人是否具有社会知名度以创始人是否成为百度或360等检索工具的词条为标准(0为否,1为是)是否获信用背书项目有否获得国家创新创业方面奖励(0为否,1为是)融资完成率实际融资额与拟融资额的比例情况

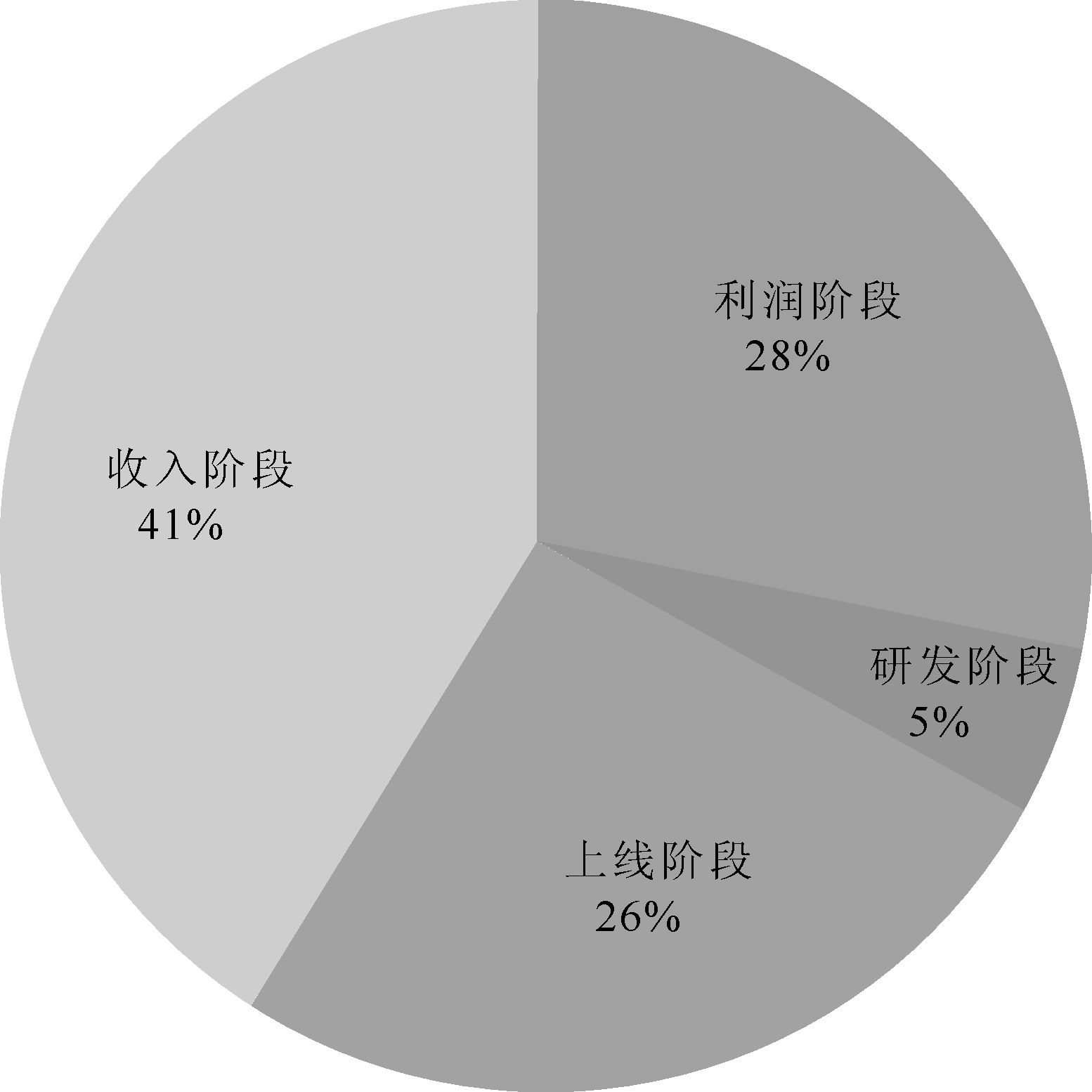

(2)项目状态分布。从筹资项目的发展状态来看,样本中5%的筹资项目处于研发阶段,而69%的项目已进入有收入甚至盈利阶段。也就是说,在京东东家进行股权众筹的企业大部分完成了项目研发,这可能与京东东家对上线项目的筛选有关,说明参与股权众筹的项目具有较强的成长潜力。

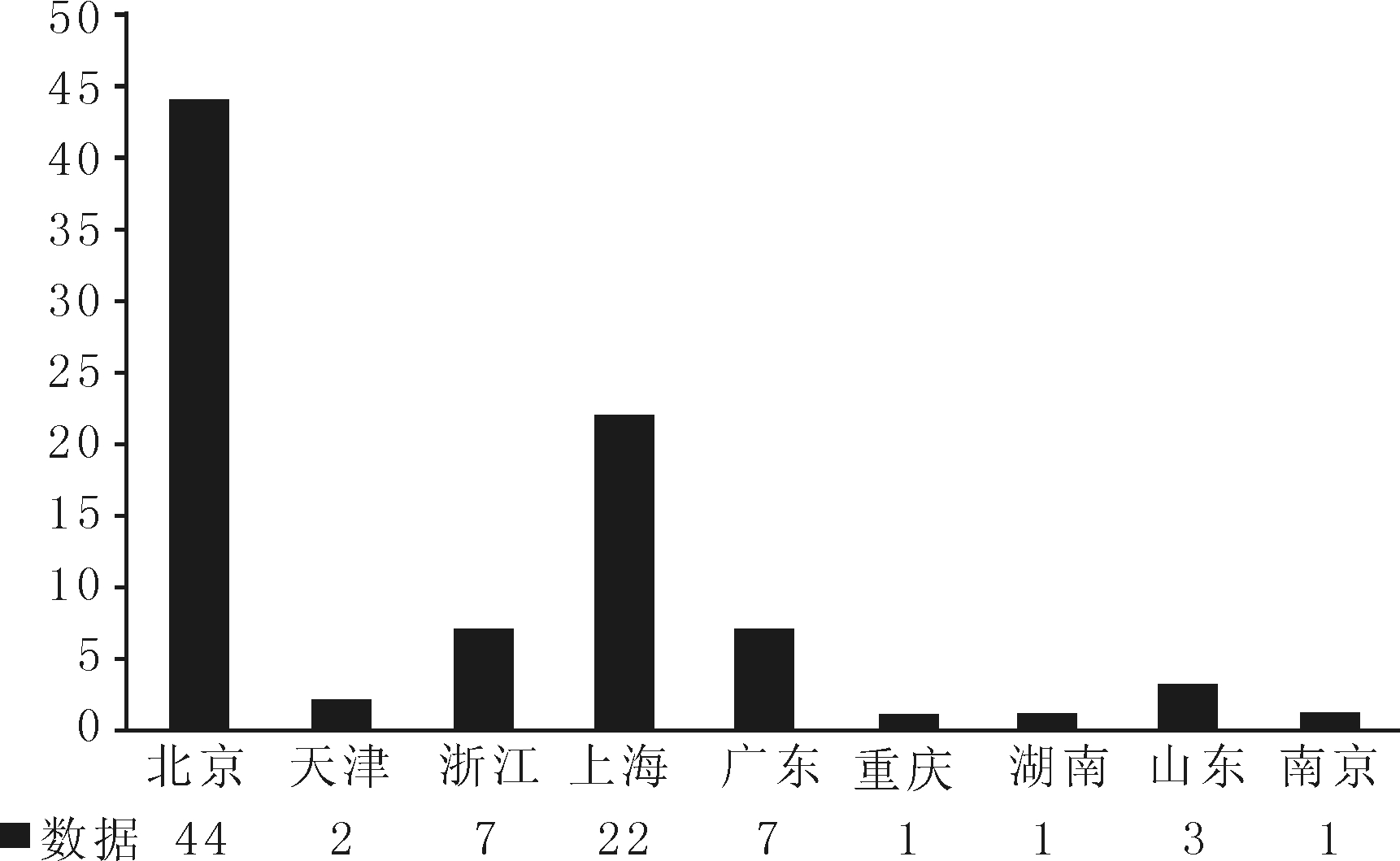

(3)项目企业地理分布。从地理分布来看,京东东家股权众筹企业主要集中在北上广等发达地区以及小微企业发展迅速的浙江一带,中西部仅有来自湖南与重庆的两家企业在京东东家筹资成功。由于股权众筹企业多为创新创业企业,这从一定程度上反映了发达地区与中西部欠发达地区创新能力的差异。

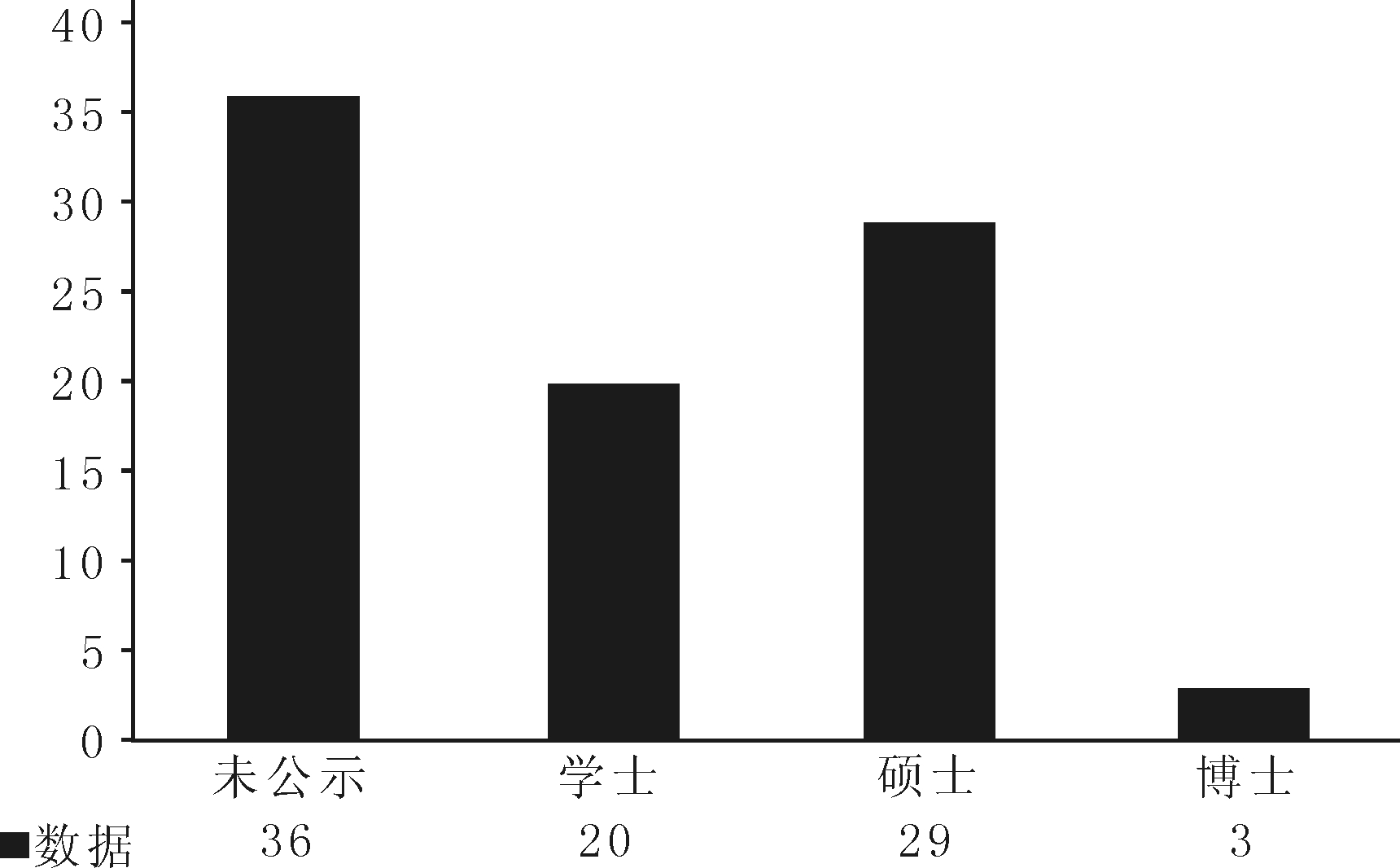

(4)企业创始人教育水平分布。从样本数据来看,大约40%的企业并未对创始人教育水平作出说明, 60%企业的创始人达到学士及以上水平,其中,硕士29人,博士3人,研究生以上水平的占总调查样本的37%,说明我国创新创业企业家的学历水平普遍较高,从一定程度上反映了企业家教育水平对创新创业的正向影响。

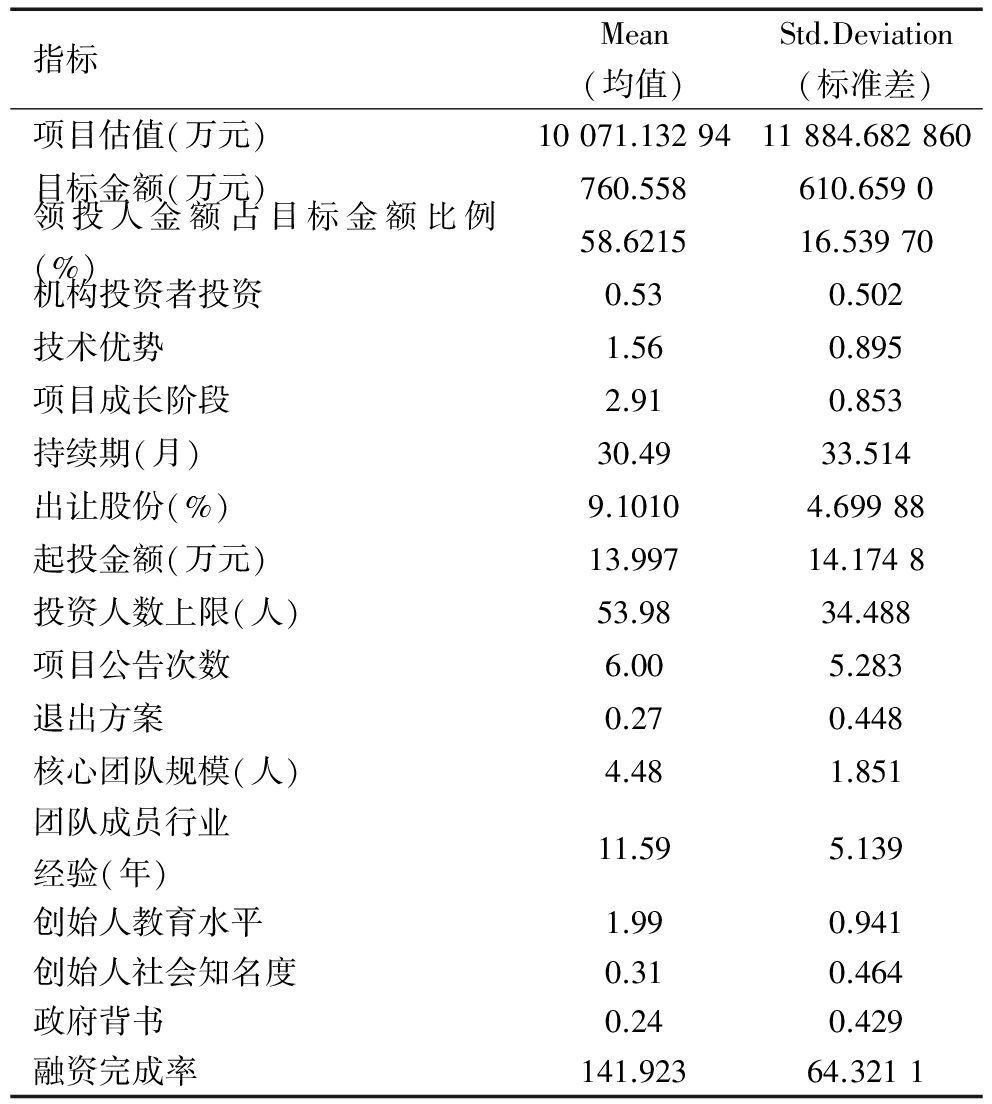

(5)其它指标统计性描述。见表2。从表2可以看出,投资者起投金额均值达到了13.997万元,而其它一些知名股权众筹平台的起投金额较低,起投金额的5000~10000元的项目比比皆是,说明京东东家股权众筹项目对投资人的出资要求比较高;从是否获得机构投资者关注的均值来看,约一半融资企业曾获得机构投资者投资,从一定程度上反映了京东东家平台上的项目质量较好;从项目成长阶段来看,样本企业的平均值接近2,意味着大多数筹资企业处于有收入阶段。

表2 其它指标统计性描述

指标Mean(均值)Std.Deviation(标准差)项目估值(万元)10071.1329411884.682860目标金额(万元)760.558610.6590领投人金额占目标金额比例(%)58.621516.53970机构投资者投资0.530.502技术优势1.560.895项目成长阶段2.910.853持续期(月)30.4933.514出让股份(%)9.10104.69988起投金额(万元)13.99714.1748投资人数上限(人)53.9834.488项目公告次数6.005.283退出方案0.270.448核心团队规模(人)4.481.851团队成员行业经验(年)11.595.139创始人教育水平1.990.941创始人社会知名度0.310.464政府背书0.240.429融资完成率141.92364.3211

2.3 逐步回归

将融资完成率作为因变量,以项目估值(万元)、目标金额(万元)、领投人金额占目标金额比例、机构投资者投资、技术优势、项目成长阶段、持续期(月)、出让股份、起投金额(万元)、投资人数上限(人)、项目公告次数、退出方案、核心团队规模(人)、团队成员行业经验(年)、创始人教育水平、创始人社会知名度、政府背书作为自变量,先对因变量和自变量进行标准化处理。由于不同自变量间可能存在共线性,为了避免回归误差,本文采用逐步回归分析。

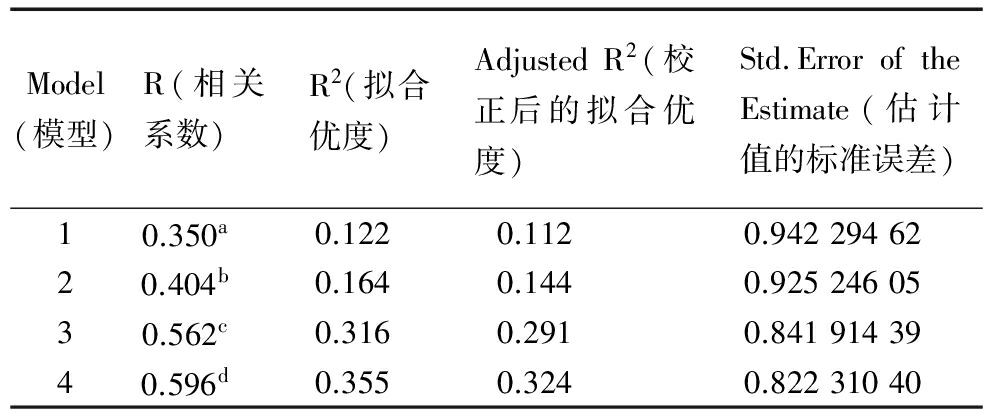

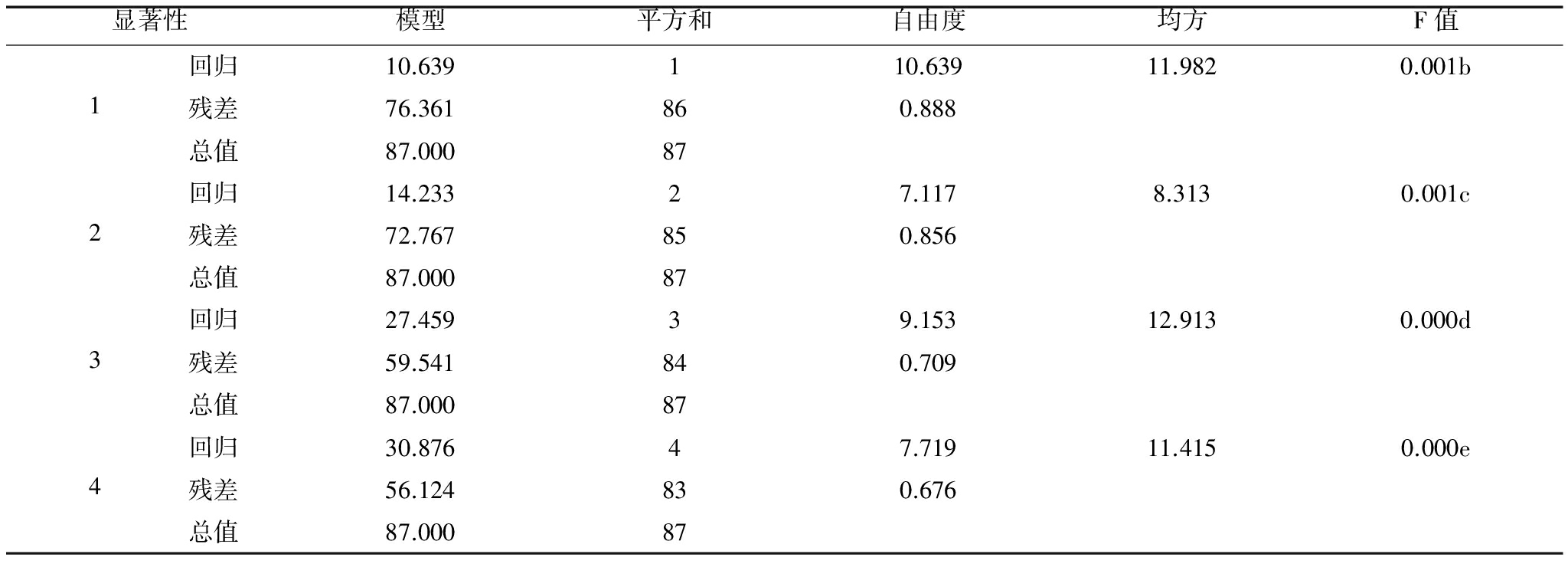

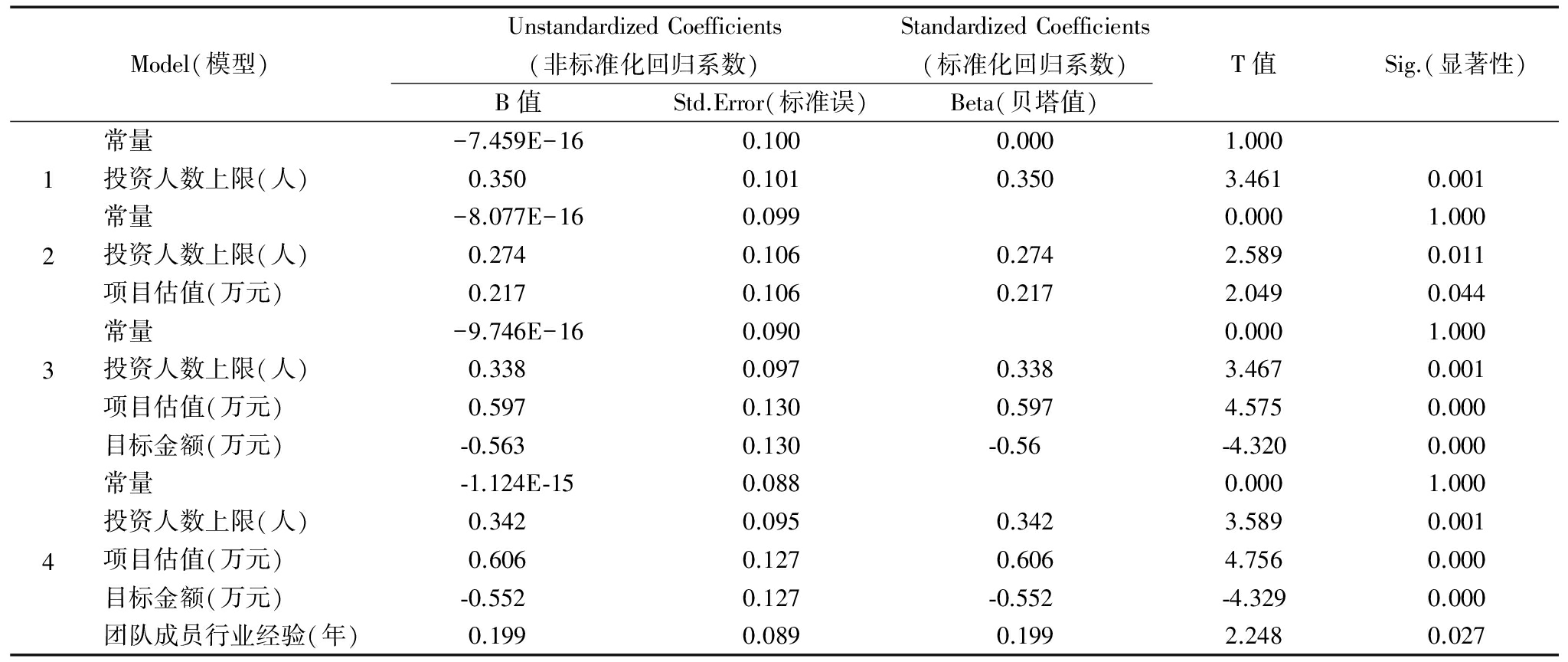

最终共采用4步分析,第一步纳入投资人数上限,第二步纳入投资人数上限和项目估值,第三步增加目标金额,第四步增加团队成员行业经验,最终将上述4个变量纳入方程。

表3 模型拟合优度检验

Model(模型)R(相关系数)R2(拟合优度)AdjustedR2(校正后的拟合优度)Std.ErroroftheEstimate(估计值的标准误差)10.350a 0.1220.1120.9422946220.404b 0.1640.1440.9252460530.562c 0.3160.2910.8419143940.596d 0.3550.3240.82231040

注:a.Predictors: (Constant),投资人数上限(人);b.Predictors: (Constant),投资人数上限(人),项目估值(万元);c.Predictors: (Constant),投资人数上限(人),项目估值(万元),目标金额(万元);d.Predictors: (Constant), 投资人数上限(人),项目估值(万元),目标金额(万元),团队成员行业经验(年)

经过对每步回归拟合情况进行分析,发现每步回归方程均有统计学意义。其中,第四步的F值达到了11.415,P=0.000。

从回归方程来看,最终投资人数上限与融资完成率呈显著正向回归关系(T=3.589,P=0.001),其标准回归系数为0.342,即投资人数上限每增加一个单位,融资完成率就增加0.342个单位。项目估值与融资完成率有显著正向回归关系(t=4.756,p=0.000),回归系数为0.606,即项目估值每增加一个单位,融资完成率增加0.606个单位。目标金额与融资完成率呈显著负向回归关系(t=-4.329,p=0.000),回归系数为-0.552,说明目标金额每增加一个单位,融资完成率减少0.552个单位。团队成员行业经验与融资完成率呈显著正向回归关系(t=2.248,p=0.027),回归系数为0.199,即团队成员行业经验每增加一个单位,融资完成率就增加0.199个单位。

2.4 路径分析

路径分析可以看作是多元回归的延伸,但与多元回归不同的是,路径分析对因果关系的分析是多层次的,而且在因果变量之间引入了中介变量,对因果关系的租用进行了丰富有力的描述。

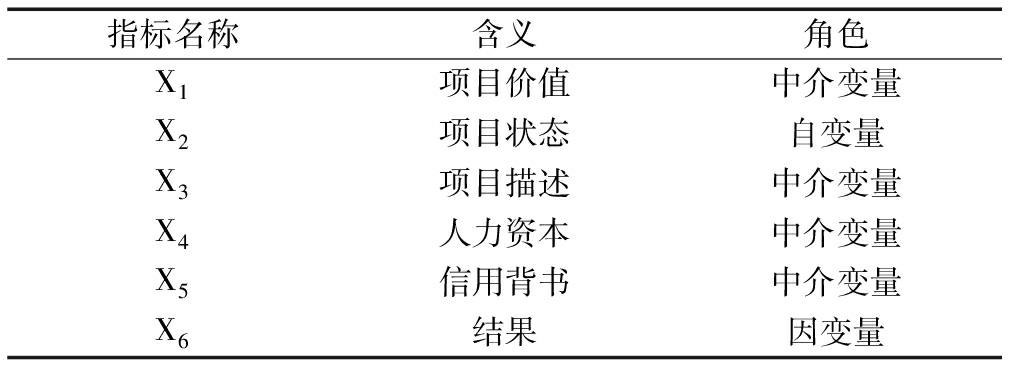

按照分组,18个指标共分为6个维度,具体如下:①项目价值,包括项目估值(万元)、目标金额(万元)、领投人金额占目标金额比、机构投资者投资、技术优势,共5个指标;②项目状态,包括项目成长阶段、持续期(月),共2个指标;③项目描述,包括出让股份、起投金额(万元)、投资人数上限(人)、项目公告次数、退出方案,共5个指标;④人力资本,包括核心团队规模(人)、团队成员行业经验(年)、创始人教育水平、创始人社会知名度,共4个指标;⑤信用背书,包括政府信用背书,共1个指标;⑥结果,包括融资完成率,共1个指标。每个维度按照标准化后的平均值进行赋值与路径分析。

表4 方差分析结果

模型平方和自由度均方F值显著性 1回归10.639110.63911.9820.001b残差76.361860.888总值87.00087 2回归14.23327.1178.3130.001c残差72.767850.856总值87.00087 3回归27.45939.15312.9130.000d残差59.541840.709总值87.00087 4回归30.87647.71911.4150.000e残差56.124830.676总值87.00087

注:a.Dependent Variable(因变量): 融资完成率;b.预测变量(常量):投资人数上限(人);c.预测变量(常量):投资人数上限(人),项目估值(万元);d.预测变量(常量):投资人数上限(人),项目估值(万元),目标金额(万元);e.预测变量(常量):投资人数上限(人),项目估值(万元),目标金额(万元),团队成员行业经验(年)

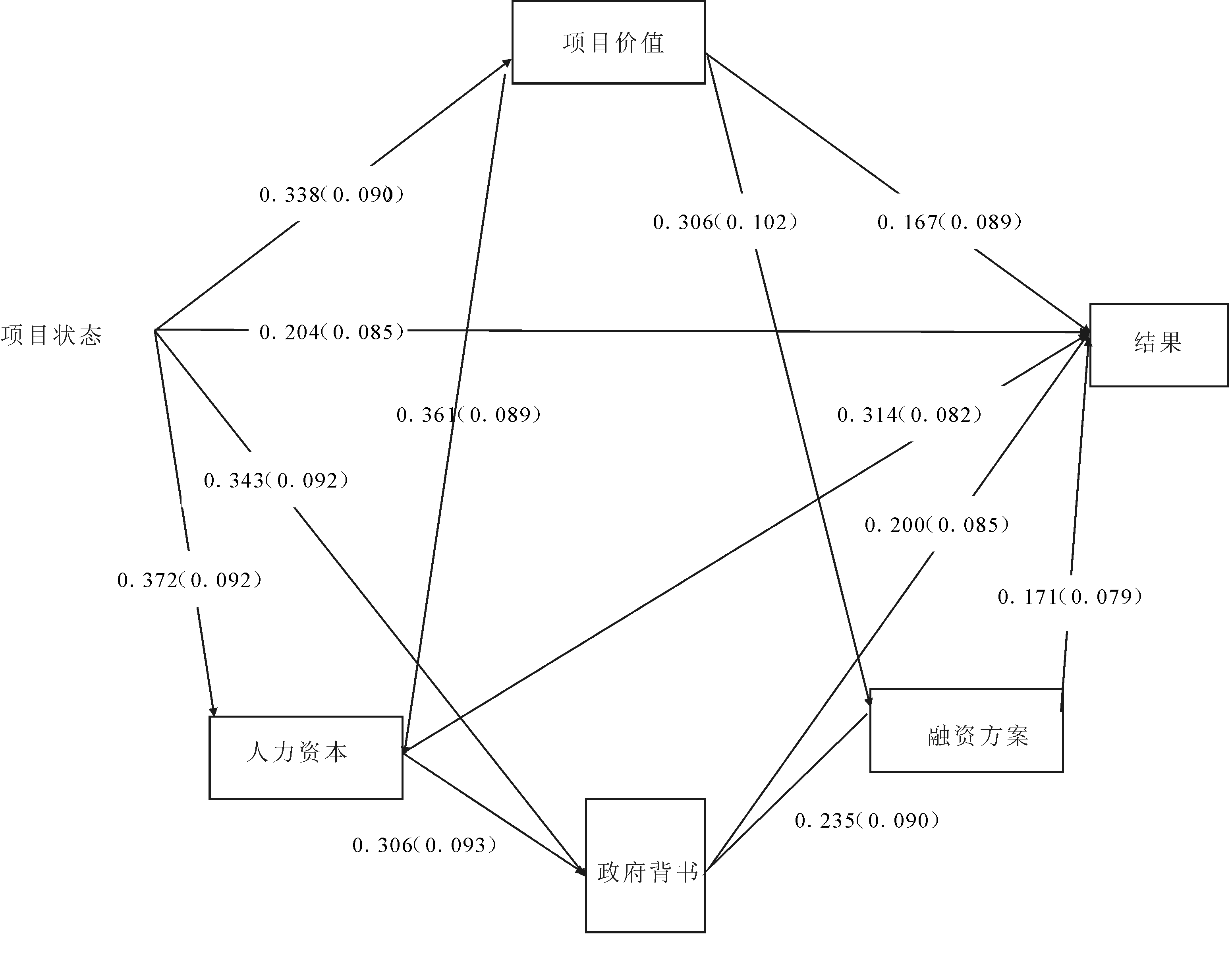

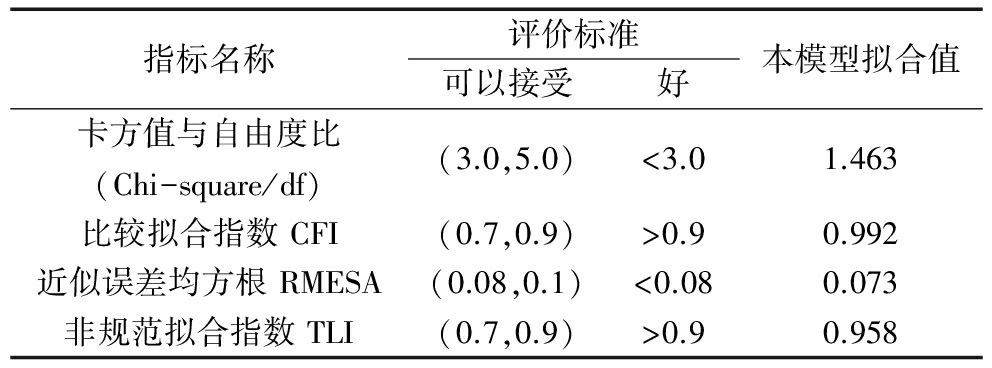

(1)路径分析拟合度。从拟合度来看,卡方与自由度之比为1.463,明显低于3,CFI=0.992>0.9,TLI=0.958>0.9,RMESA=0.073<0.08,可以看出各重要指标均在评价标准内,即路径分析拟合度理想。

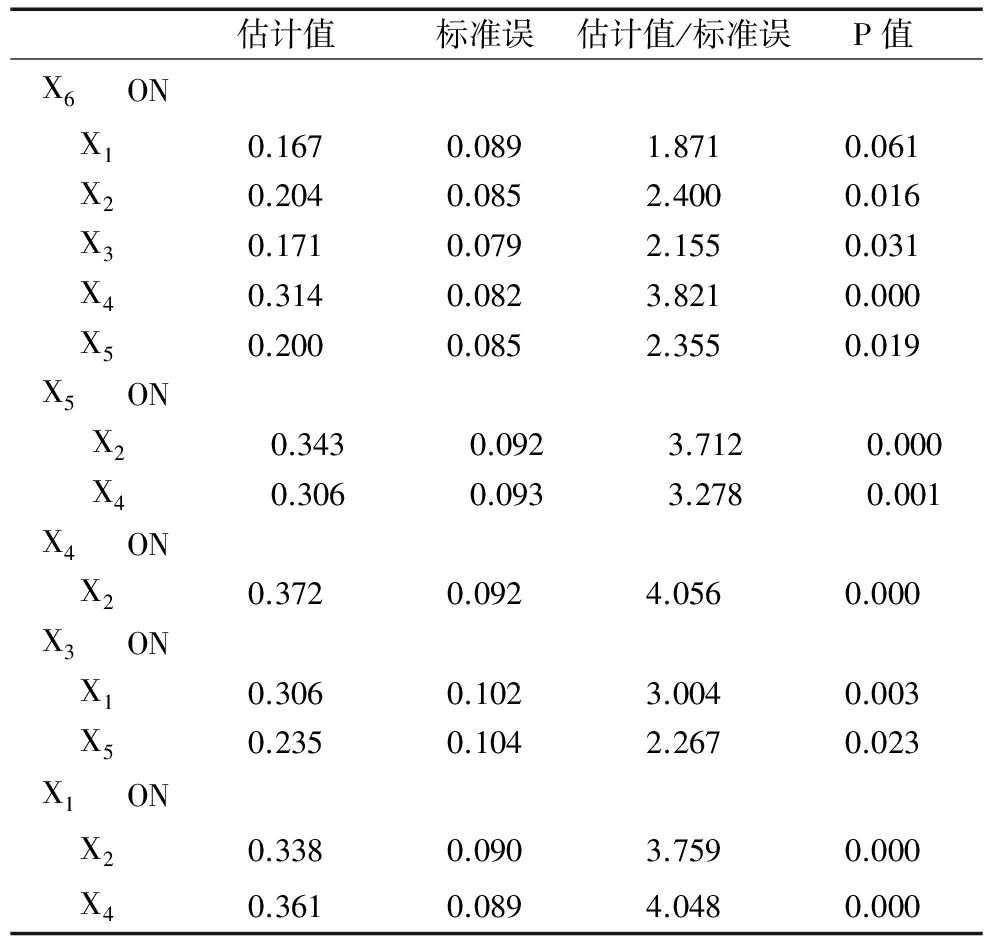

(2)路径系数。经过路径分析,各变量间的路径标准系数见表8,X1对X6的路径系数为0.167,P=0.061,接近于0.05,所以X1对X6可能起到显著促进作用。从路径系数和P值来看,项目价值、项目状态、项目描述、人力资本、信用背书与结果均呈显著正向回归关系,路径系数均具有统计学意义(p<0.05),说明自变量与中介变量对因变量均起到显著促进作用。

表5 回归系数

Model(模型)UnstandardizedCoefficients(非标准化回归系数)StandardizedCoefficients(标准化回归系数)B值Std.Error(标准误)Beta(贝塔值)T值Sig.(显著性)1常量-7.459E-160.1000.0001.000投资人数上限(人)0.3500.1010.3503.4610.0012常量-8.077E-160.0990.0001.000投资人数上限(人)0.2740.1060.2742.5890.011项目估值(万元)0.2170.1060.2172.0490.0443常量-9.746E-160.0900.0001.000投资人数上限(人)0.3380.0970.3383.4670.001项目估值(万元)0.5970.1300.5974.5750.000目标金额(万元)⁃0.5630.130⁃0.56⁃4.3200.0004常量⁃1.124E⁃150.0880.0001.000投资人数上限(人)0.3420.0950.3423.5890.001项目估值(万元)0.6060.1270.6064.7560.000目标金额(万元)⁃0.5520.127⁃0.552⁃4.3290.000团队成员行业经验(年)0.1990.0890.1992.2480.027

注:a.Dependent Variable(因变量):融资完成率

表6 指标含义及角色

指标名称含义角色X1项目价值中介变量X2项目状态自变量X3项目描述中介变量X4人力资本中介变量X5信用背书中介变量X6结果因变量

表7 路径分析拟合度指标

指标名称评价标准可以接受好本模型拟合值卡方值与自由度比(Chi-square/df)(3.0,5.0)<3.01.463比较拟合指数CFI(0.7,0.9)>0.90.992近似误差均方根RMESA(0.08,0.1)<0.080.073非规范拟合指数TLI(0.7,0.9)>0.90.958

结合路径系数和P值的综合判断,项目描述与项目价值、信用背书的路径系数均为正且具有统计学意义,说明信用背书、项目价值与项目描述均具有显著正向回归关系,可以促进项目描述质量提升。项目价值受项目状态和人力资本的正向回归影响,可以促进项目价值提升。信用背书与人力资本、项目状态均呈显著正向回归关系,说明人力资本、项目状态对融资背书起到促进作用。除此之外,人力资本受项目状态影响,项目状态明显促进人力资本提升。

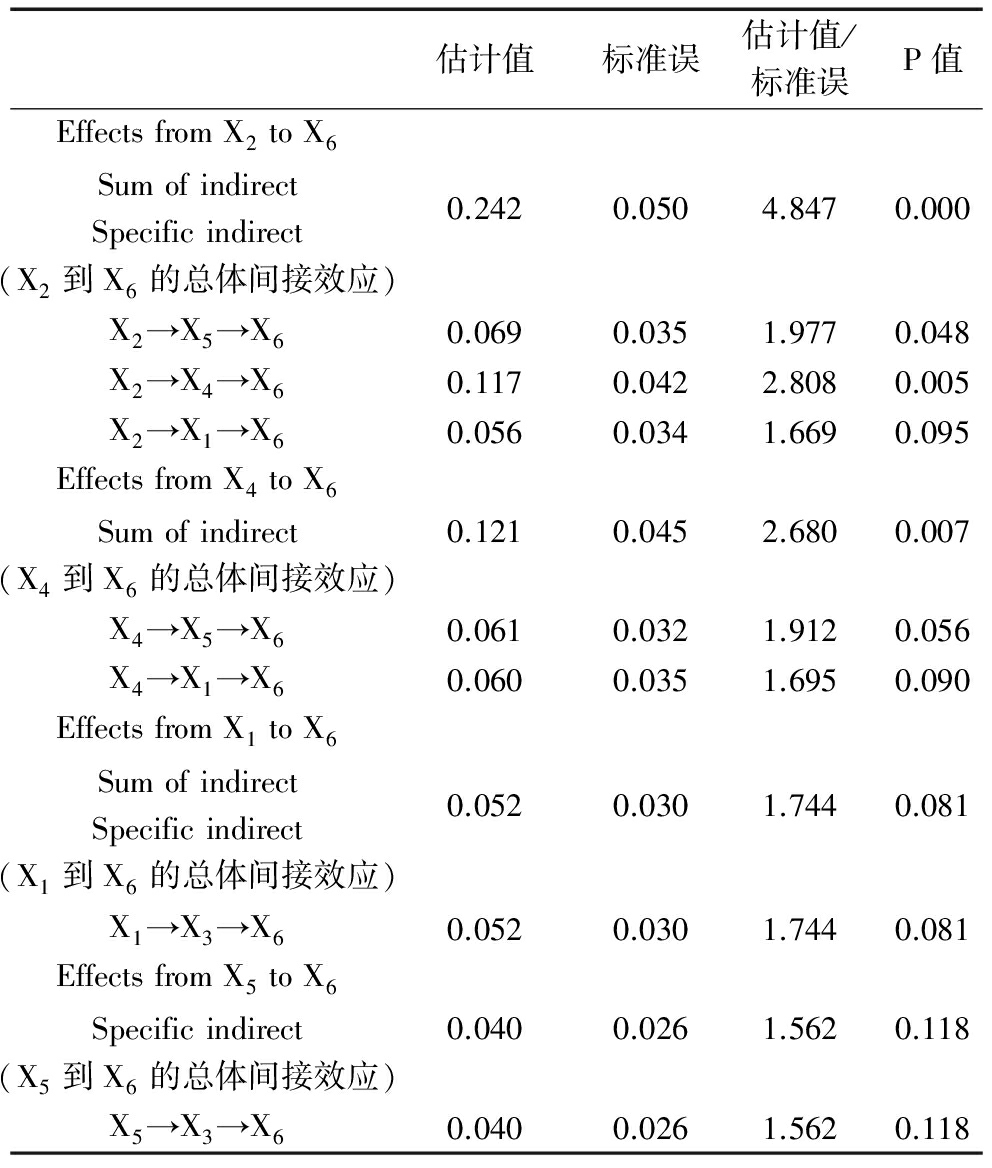

(3)中介效应分析。通过中介效应分析发现,从项目状态到结果的中介效应值为0.242,具有统计学意义。其中,经过信用背书的中介效应为0.069,经过人力资本的中介效应为0.042,经过项目价值的中介效应为0.056(不具有统计学意义)。可以看出,从项目状态到结果路径的中介效应主要受人力资本和信用背书的影响较大。从前面的路径分析来看,项目状态对结果的直接效应为0.204,所以项目状态所占的中介效应比例为45.74%,人力资本、信用背书对项目价值与结果均有部分中介效应,具有显著正向作用。

人力资本到结果的总中介效应值为0.121,具有统计学意义。其中,来自信用背书的中介效应为0.061,来自项目价值的中介效应为0.06,由于P值均接近于0.05,所以可能具有统计学意义。人力资本到结果的直接效应值为0.314,所以该路径的中介效应占总效应的27.82%。

项目价值到结果的总中介效应为0.052,主要来自项目描述的影响,即该路径中介效应占总效应的23.74%。

信用背书到结果的中介效应值为0.04,其P=0.118,说明该中介效应没有统计学意义,即项目描述对信用背书与结果没有中介作用。

表8 路径系数

估计值标准误估计值/标准误P值X6ONX10.1670.0891.8710.061X20.2040.0852.4000.016X30.1710.0792.1550.031X40.3140.0823.8210.000X50.2000.0852.3550.019X5ONX20.3430.0923.7120.000X40.3060.0933.2780.001X4ONX20.3720.0924.0560.000X3ONX10.3060.1023.0040.003X50.2350.1042.2670.023X1ONX20.3380.0903.7590.000X40.3610.0894.0480.000

表9 中介效应关系

估计值标准误估计值/标准误P值EffectsfromX2toX6SumofindirectSpecificindirect(X2到X6的总体间接效应)0.2420.0504.8470.000X2→X5→X60.0690.0351.9770.048X2→X4→X60.1170.0422.8080.005X2→X1→X60.0560.0341.6690.095EffectsfromX4toX6Sumofindirect(X4到X6的总体间接效应)0.1210.0452.6800.007X4→X5→X60.0610.0321.9120.056X4→X1→X60.0600.0351.6950.090EffectsfromX1toX6SumofindirectSpecificindirect(X1到X6的总体间接效应)0.0520.0301.7440.081X1→X3→X60.0520.0301.7440.081EffectsfromX5toX6Specificindirect(X5到X6的总体间接效应)0.0400.0261.5620.118X5→X3→X60.0400.0261.5620.118

3 结论与启示

3.1 结果讨论

本文选择京东东家股权众筹企业为研究对象,构建了影响筹资完成率的五因素模型,把企业信息作为筹资完成率影响因素的观测变量,进而探求各观测变量对筹资完成率的影响,以及五要素相互作用、相互影响的内在关系。

(1)检验了各观测变量对筹资完成率的影响。在理论与经验分析的基础上,挖掘了股权众筹完成率的影响因素。通过对各变量进行逐步回归,剔除不相关或多重共线变量,发现筹资企业项目估值、投资人数上限以及团队成员行业经验对筹资完成率具有显著正向影响,而目标金额对筹资完成率具有显著负向影响。①从项目估值来看,项目估值越高,筹资完成率越高,说明投资者对筹资企业或项目估值持认同态度;②引入投资者人数上限是本文的一个创新,从该观测变量来看,对投资者人数限制越紧,越不利于筹资完成,适当放宽投资人数量限制能够提升筹资完成率,这为我国股权众筹尽快实现制度化与法律化、解除200人限制提供了理论支撑;③从团队成员行业经验来看,其对筹资完成率具有显著正向影响,这与前人研究以及现实结果一致,即从业经验的积累有助于提升投资者对项目团队以及项目成长性的信任度,进而积极影响筹资完成率;④从目标金额来看,目标金额与筹资完成率负相关,也就是说,随着拟筹资额的提升,筹资完成率会下降。因此,合理设置目标融资额更有利于筹资完成。

(2)验证了影响小微企业股权众筹完成率的因素。通过路径分析,实证检验了各因素对筹资完成率的影响,同时探究了各因素间的多层次因果关系。结果显示,项目状态对筹资完成率影响显著;项目价值、人力资本、信用背书、项目描述对筹资完成率具有显著正向影响。①从项目状态来看,项目持续期越长,项目越能从容进入有收入或盈利的稳定阶段,比起创业初期尚待研发的企业更容易获得超额融资;②平台中能够体现项目价值的信息(如项目所获知识产权或风投机构的投资)越充分,越有利于筹资完成率提升;③人力资本信息展示对筹资完成率有显著正向影响;④从信用背书来看,获得国家创新基金或政府资助或投资的项目更能提升筹资率;⑤从项目描述来看,项目描述质量对筹资完成率具有正向影响,主要通过项目筹资过程中的项目公告次数、是否有退出方案、起投金额限制等反映。

(3)探究了筹资完成率影响因素间的多层次关系。通过实证分析发现,各因素间存在多层次因果关系。①项目价值与信用背书对项目描述具有正向影响,项目价值较高的筹资企业,在项目描述的设计过程中主动性越强,可传递与呈现的信息也越丰富,因此越能够提升项目描述质量;②项目状态(项目发展阶段)和人力资本对项目能否获得信用背书具有重要影响。得到政府信用背书能间接促进项目筹资完成率的提升,积极展示项目人力资本以及项目状态对企业筹资完成率的提升也具有显著影响。

3.2 管理启示

(1)参与股权众筹的企业要在平台中充分展示企业信息并不断更新项目进展情况,提升投资者的关注度与投资可能性。通过充分的信息展示和不断的信息更新,弥补企业与投资者间的信息不对称,稳定投资者投资情绪,坚定投资信心,提升项目关注度,吸纳更多潜在投资者,提升企业筹资完成率。

(2)筹资企业要充分展示能够反映筹资项目价值的信息。项目价值的主要体现方式就是项目估值,筹资企业应高度重视,可通过与第三方机构合作提升项目估值的科学性与合理性。项目估值过高或过低均不利于企业筹资,合理的估值通过信息发布与评估过程公示,能积极展现项目的发展潜力、竞争优势等,有效提升投资者信心。

(3)有效展示与利用企业人力资源优势。人力资本是企业核心领导、核心团队与团队协作效益的外溢资本,专业团队能产生强大的引导作用。筹资者应通过众筹平台积极展示企业领导与团队的专业性、竞争力、执行力等,增强投资者信任感。

(4)本文未将平台选择作为变量考量进行实证分析。通过对股权众筹平台发展现状的分析得出,平台资本、平台资质以及平台提供服务的完善度对筹资完成率具有重要影响。由于平台选择对众筹融资者而言至关重要,因此小微企业要通过股权众筹进行融资,在前期筹备阶段对企业项目与众筹平台进行评估及筛选,科学选择项目发布平台,进而借力平台的权威性提升筹资完成率。

参考文献:

[1] 王继承.中小企业2013年度报告[R].中国经济报告,2014:61-63.

[2] 李雪静.众筹融资模式的发展探析[J].上海金融学院学报,2013 (6).

[3] 袁康.资本形成、投资者保护与股权众筹的制度供给——论我国股权众筹相关制度设计的路径[J].证券市场导报,2014 (12):4-11.

[4] 费晓晖,焦微玲.关于股权众筹的影响因子分析——以“大家投”平台为例[J].盐城工学院学报:社会科学版,2015,28(4):33-36.

[5] 郑海超,黄宇梦,王涛,等.创新项目股权众筹融资绩效的影响因素研究[J].中国软科学,2015 (1):130-138.

[6] MOLLICK E.The dynamics of crowdfunding: an exploratory study[J].Journal of Business Venturing,2014,29(1):1-16.

[7] SCHWIENBACHER A,LARRALDE B.Crowdfunding of small entrepreneurial ventures[EB/OL].http://papers.ssrn.com/sol3/papers.cfmabstract_id=1699183.2010-10-30.

[8] 焦微玲,刘敏楼.社会化媒体时代的众筹:国外研究述评与展望[J].中南财经政法大学学报,2014 (5):65-71.

Research on Influencing Factors of Equity Crowdfunding on the Internet Platformin Small and Micro-Scaled Enterprises

Song Jiashan,He Miaoying,Wang Lihong,Zhao Rongquan,Yao Qi

(Institute of Economics and Management, Southwest University of Science and Technology, Mianyang 621010,China)

Abstract:The equity Crowdfunding of the internet platform provides a new channel for the innovation project financing. Equity Crowdfunding has brought hope to change the difficult situation of vulnerable financing status, single financing channel and high financing cost which the small micro enterprises, especially the innovative venture enterprises are faced with. This paper constructs the theoretical model with five dimensions which are the project value, project description, project status, human capital and credit endorsement. It Collect the data from Jindong owner, a famous equity Crowdfunding platform, and study the factors influencing the equity Crowdfunding of small and micro enterprises through empirical analysis. The results show that the five dimensions have a positive impact on the completion rate of funding, while the observation variables of project valuation, the upper limit of investment and the industry experience of the team members are positively related to the completion rate of funding, and the target amount is negatively related to the funding completion rate.

Key Words:Small and Micro-Scaled Enterprises; Equity Crowdfunding; Influencing Factors

收稿日期:2017-10-19

作者简介:宋加山(1979-),男,四川内江人,博士,西南科技大学经济与管理学院教授,研究方向为金融工程;何苗颖(1991-),女,四川自贡人,西南科技大学经济与管理学院硕士研究生,研究方向为科技金融;王利宏(1991-),女,河北石家庄人,西南科技大学经济与管理学院硕士研究生,研究方向为公司金融;赵荣权(1993-),男,云南镇雄人,西南科技大学经济与管理学院硕士研究生,研究方向为资本市场;姚琦(1993-),女,四川成都人,西南科技大学经济与管理学院硕士研究生,研究方向为科技金融。

DOI:10.6049/kjjbydc.201708X314

中图分类号:F272.2

文献标识码:A

文章编号:1001-7348(2017)23-0092-08

(责任编辑:胡俊捷)