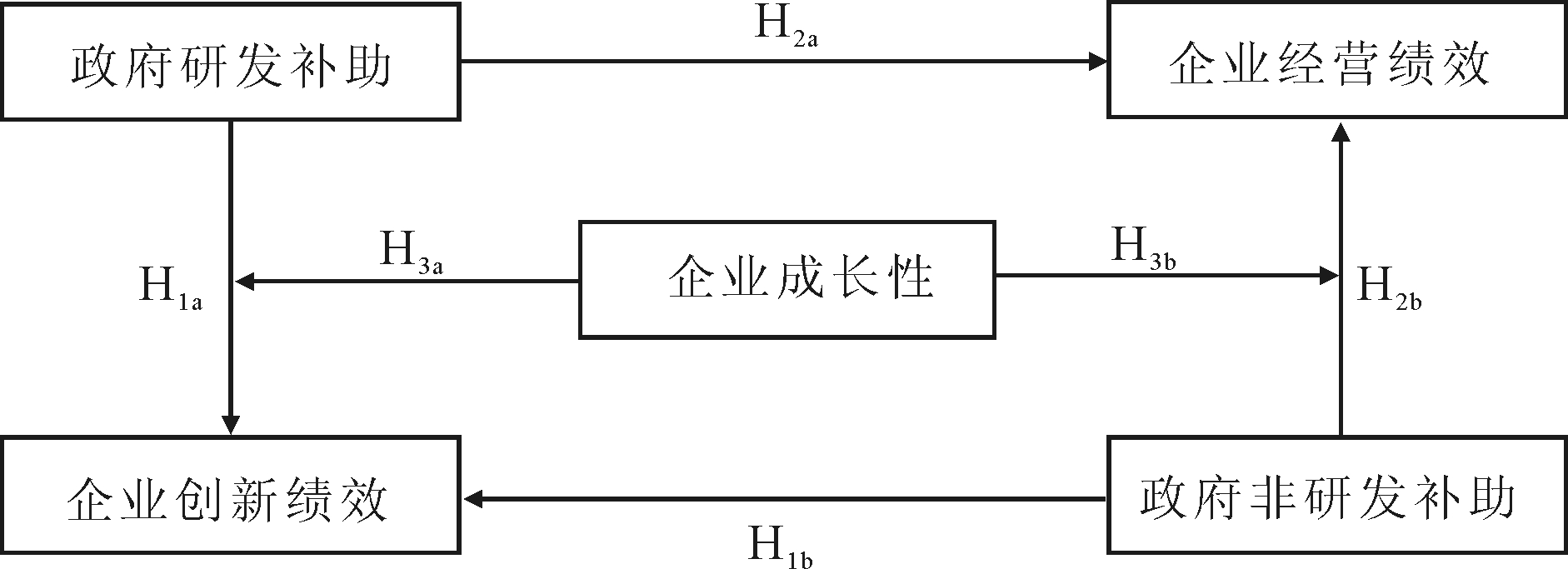

图1 研究框架

摘 要:以2010-2015年新能源汽车行业上市公司面板数据为样本,区分政府补助方式,实证分析政府研发补助和非研发补助对企业绩效的影响。研究表明:政府研发补助对企业创新绩效有显著正向影响;政府非研发补助对企业经营绩效有显著正相关作用,且随着企业经营绩效提升,政府非研发补助对企业研发投入起到间接正向作用;企业研发投入在政府补助与企业创新绩效中存在部分中介效应。根据企业成长性对样本进行分组,进一步发现政府研发补助对高成长性企业创新绩效具有显著促进作用,而对低成长性企业无显著影响;政府非研发补助对企业经营绩效均有显著正向影响,对高成长性企业的影响更突出。

关键词:新能源汽车;政府研发补助;非研发补助;企业成长性;企业绩效

近年来,随着我国科技创新与新业态、新模式融合愈发紧密,创新范式开始了新一轮变革与升级。创新生态系统作为创新新范式,得到学术界的普遍认可,更为我国新能源汽车发展提供了新的发展方向[1]。因此,为了降低企业创新成本和风险,打造新能源汽车“创新生态系统”,政府相继出台了一系列新能源汽车扶持政策。然而,在2016年8月的中国电动汽车百人会夏季论坛上,政府表示将提高补助标准,补助也将倾向于技术先进、市场认可度高的产品,这意味着新能源汽车可能告别“普惠式”补助。考虑政府多种补助方式并存,未来关于“普惠式”补助,政府是全面取消还是对不同补助方式采取不同政策是值得深思的问题。

国内外学术界对新能源汽车补助的研究也在逐渐丰富,学者们的研究主要集中在以下3个方面:①补贴支出方向及有效性研究。P Mock[2]认为,政府直接补助消费者能够有效减少消费者的购车成本,从而吸引消费者、扩大市场。但Nie[3]构建模型分析了美国插电式电动车的市场,发现在所有情境下,对充电站等基础设施补助比对消费者购车补助更能促进市场扩张。Hardman[4]研究发现新能源汽车的价格普遍比传统汽车高,政府应继续加大对新能源汽车的补助以降低产品价格,提升其市场竞争优势。郭燕青[5]将生产者种群分为整车种群、零部件种群、原材料种群,并依据企业种群在行业内所处地位,将其归纳为顶级生态位、次级生态位和三级生态位,研究在不同生态位中企业种群的最优政府补贴政策;②补贴“退坡”机制研究。CJYang[6]指出,政府应在短期内出台政策对新能源汽车进行补贴,并寻找合适时间“退坡”。Gillian Harrison[7]通过对比短期补贴政策和长期补贴政策发现,短期政府补贴政策更能够促进新能源汽车技术提升,补贴政策对汽车技术的促进效果随着时间增长而逐渐减弱,推动新能源汽车市场进一步发展的是合理的市场机制而不是高额、长期的补贴。范如国[8]结合北京新能源汽车推广的实际情况进行了数值模拟,结果表明北京新能源汽车存在地方配套比例过高、价格补贴比例上限过高等问题,并依此提出北京市政府需要对企业补贴进行适当“退坡”的建议;③政企博弈研究。高倩[9]发现政府对企业补助力度存在一定问题,并通过实证研究发现,并非政府补贴力度越大越好,而应控制在一个适当范围。王海啸[10]发现政府对企业进行补助时存在信息不对称问题,可能导致企业策略性获取补贴的现象增加。钟太勇[11]发现新能源汽车发展水平决定了企业获取补贴的策略,并依据产品所处生命周期阶段研究政府对企业的最佳补助策略。

综上,学者们在政府补助方面的研究为新能源汽车创新生态系统环境治理提供了相关理论基础,其结论普遍认为政府补助对企业绩效具有促进作用,他们的研究侧重于政府补助行为的时效性,但未将政府补助细化,缺乏区分政府研发补助和非研发补助效用的深入研究。同时,在新能源汽车补助的研究中,虽然有学者依据创新生态种群对企业区分了层次,但未考虑到企业成长性在未来也会影响补贴政策的制定。企业成长性代表企业可持续发展能力,是衡量企业未来发展的重要指标,不同成长性企业的经营目标和发展方向是不同的,对政府补助资金的运用也存在差异,所以,在研究政府补助对企业绩效影响时考虑其成长性是必要的。

因此,本文立足新视角,将政府资助方式分为研发补助和非研发补助,分别研究这两种补助方式对企业创新绩效与经营绩效的影响,并将新能源汽车企业按成长性进行分组,进一步探讨在不同成长性企业中,政府不同补助方式对企业绩效的影响,从而为政府高效分配资源、完善补助标准和政策提供借鉴。

关于政府补助对企业创新绩效的影响,学界已有深入研究,但还没有定论。部分学者认为政府补助能够促进企业创新绩效提升。Hu[12]基于高科技企业数据研究发现,政府补助对企业技术创新有显著促进作用;刘怡芳、吴国萍通过对我国内地31个地区的面板数据进行实证分析,指出我国政府补助对企业创新绩效具有显著影响,且随着政府补助水平的提升而不断增强。但有些学者持相反的观点,Thomson[14]基于多个OECD国家的数据,实证分析发现政府补助无益于企业研发投入的增加,也就无法影响企业创新绩效;李爽(2016)对近年来我国新能源上市公司进行研究,认为中国新能源企业创新绩效普遍增长缓慢,而且处于较低水平阶段,政府补助在新能源企业创新活动中的促进作用尚未得到有效发挥。

本文认为在近几年中,随着政府对新能源汽车市场培育力度的加大,企业科研实力和自主研发水平逐渐提高,新能源汽车行业已经初具规模,研发能力和规模效益提升致使政府补助对企业创新绩效起到促进作用,研发补助和非研发补助作为政府补助的重要组成部分也应具有同样效用。据此,本文提出如下假设:

H1a:在新能源汽车行业,政府研发补助对企业创新绩效有显著正向作用。

H1b:在新能源汽车行业,政府非研发补助对企业创新绩效有显著正向作用。

国内外大部分学者认为政府补助对企业经营绩效有着促进作用。Zhang和Li[15]研究发现,长期和短期以及多种形式的政府补助均能对企业经营绩效产生显著正向作用;刘靖宇[16]基于国内沪深两市上市公司的财务数据,研究政府补助对企业财务绩效的影响,结果显示政府补助对企业财务绩效具有显著正向影响。刘萍[17]以沪深两市新能源上市公司为样本,进一步研究了政府补助对企业经营绩效和社会绩效的影响,实证结果同样表明政府补助对企业经营绩效和社会绩效有显著促进作用。

本文认为政府补助是对企业的直接经济刺激,补助资金的投入使用不仅能有效改善企业财务状况,而且能够用于开拓市场,提高市场份额,增加销售业绩,从而提升企业经营绩效。政府研发补助和非研发补助作为政府补助的重要组成部分,对企业经营绩效也存在显著正向影响。由此,提出以下假设:

H2a:在新能源汽车行业,政府研发补助对企业经营绩效具有显著正向作用;

H2b:在新能源汽车行业,政府非研发补助对企业经营绩效有显著正向作用。

政府补助作用的发挥受到环境和企业经营情景的影响,然而,成长性不同的企业利用环境资源的能力不尽相同。企业成长性代表企业的可持续发展能力,是衡量一个企业未来发展趋势的重要指标,也是企业对资源利用效率的反映。马红(2016)研究发现,企业成长性与研发投入存在显著正向关系,相对低成长性企业,高成长性企业的研发投入更多。其实,企业研发投入包括自有资金投入与政府研发补贴两部分,成长性好的企业对政府补贴的利用能力强,效果可能更好。因此,本文以优化政府补贴资源配资为目的,引入企业成长性,探讨以此作为标准决定是否对企业进行补助。此外,区分企业成长性探索政府补助方式与企业绩效间关系的原因还在于:对于低成长性企业,企业自身对研发投入较少,政府补助只是杯水车薪,解决不了企业高额研发费用的问题,因此,研发补助的推动作用显得微不足道;对高成长性企业而言,企业自身具有一定创新和盈利能力,政府适当给予一些“外力作用”,就能产生“蝴蝶效应”。据此,本文提出以下假设:

H3a:在新能源汽车行业,相对于低成长性企业,政府研发补助对高成长性企业创新绩效的作用效果更显著。

H3b:在新能源汽车行业,相对于低成长性企业,政府非研发补助对高成长性企业经营绩效的作用效果更显著。

根据上述理论推导及研究假设,本文构建研究框架,如图1所示。

图1 研究框架

基于Wind数据库划分的新能源汽车企业,剔除2010-2015年存在ST标志、数据缺失或异常的样本,最终得到42家新能源汽车企业,合计252个企业年度观测点。本文数据主要来源于Wind数据库、国泰安数据库、国家专利局,部分数据通过手工收集补齐,数据处理软件为Stata和Excel。

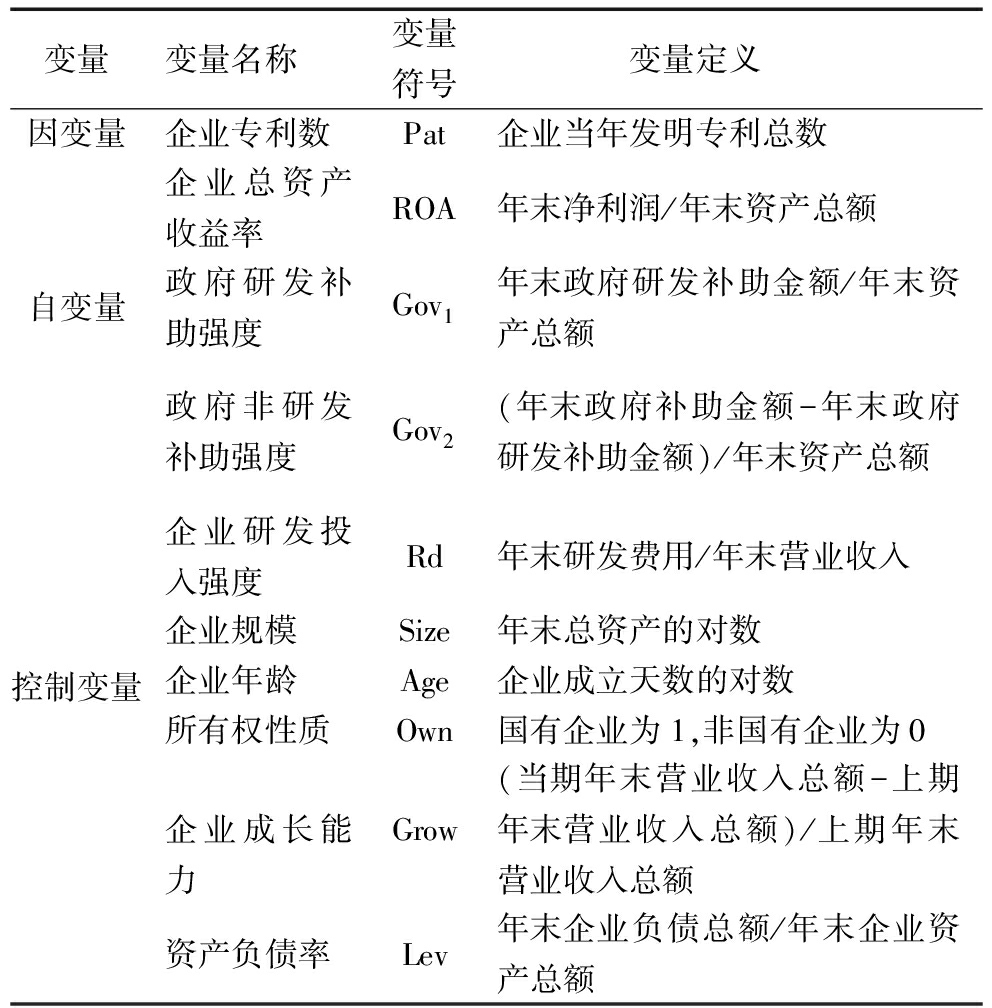

(1) 因变量。参考郑春美、李佩等[18]的做法,本文选取企业研究年度的发明专利数衡量企业创新绩效;参考刘继兵等[19]的研究,采用总资产收益率(ROA)衡量企业经营绩效。

(2) 自变量。为区分政府补助方式,主要采用政府研发补助强度(Gov1)和政府非研发补助强度(Gov2)这两个指标。研发补贴包括创新项目补助、产品技术升级补助、专利补助等,非研发补助由样本补助总额减去研发补助额得到,包括产品推广补助、促进产品出口补助、基础设施建设补助等,其作为政府补助的重要组成部分,对企业绩效的影响不容忽视。

(3)控制变量。考虑到其它因素对企业经营绩效和创新绩效的影响,在国内外现有文献的基础上,选取如下控制变量:企业研发投入强度(Rd)、企业规模(Size)、企业成立年龄(Age)、所有权性质(Own)、企业成长能力(Grow)、资产负债率(Lev)。

各变量定义如表1所示。

表1 变量定义

变量变量名称变量符号 变量定义因变量企业专利数Pat企业当年发明专利总数企业总资产收益率ROA年末净利润/年末资产总额自变量政府研发补助强度Gov1年末政府研发补助金额/年末资产总额控制变量政府非研发补助强度Gov2(年末政府补助金额-年末政府研发补助金额)/年末资产总额企业研发投入强度Rd年末研发费用/年末营业收入企业规模Size年末总资产的对数企业年龄Age企业成立天数的对数所有权性质Own国有企业为1,非国有企业为0企业成长能力Grow(当期年末营业收入总额-上期年末营业收入总额)/上期年末营业收入总额资产负债率Lev年末企业负债总额/年末企业资产总额

根据研究假设,建立回归模型如下:

Pat=α0+β1Gov+β2Rd+λ1Size+λ2Age+λ3Own+λ4Grow+λ5Lev+ε

(1)

Roa=α0+β1Gov+λ1Size+λ2Age+λ3Own+λ4Grow+λ5Lev+λ6Rd+ε

(2)

其中,模型(1)用来检验假设H1a、H1b;模型(2)用来检验假设H2a、H2b。同时,采用企业营业总收入同比增长率反映新能源汽车企业成长性,以企业成长性的中位数为标准,将每年企业成长性大于中位数的企业记为1,表示高成长性企业,将企业成长性小于中位数的企业记为0,表示低成长性企业。分组后,结合模型(1)和(2)对研究假设H3a和H3b进行验证。

主要变量描述性统计如表2所示,新能源汽车企业专利数的标准差高达409.658 2,说明不同新能源汽车企业的专利数存在明显差异,其原因可能是企业间研发侧重点和创新能力有所不同。新能源汽车行业ROA的最小值为负数,其原因是企业较长的研发周期导致短期内研发投入未给企业带来效益;个别企业成长能力为负值,可能因为新产品推广力度不够,未得到消费者认可,导致销售情况不太乐观。

表2 主要变量描述性统计

变量NMeanSdMinMaxPat252152.4048409.658203445ROA2520.07250.8118-0.17450.5491Gov12520.00250.004000.05667Gov22520.00390.009400.06324Rd2520.03270.0220.00010.1516Size25212.8781.46528.35717.75Age2528.44210.37556.87319.04Own2520.2380.426701Grow2520.190.271-0.47222.1738Lev2520.47030.20620.07151.027

通过表3各主要变量Pearson相关系数检验可知,企业专利数、企业经营绩效、政府研发补助与非研发补助等主要变量都具有显著相关性,同时,各变量间相关系数均较低,且经过VIF检验,其系数(1.26)远小于10,说明模型不存在多重共线性问题,可进行回归分析。

3.3.1 政府不同资助方式对企业绩效影响的回归分析 由于专利数是数值变量,不能满足OLS回归中因变量在正负无穷连续分布的假设条件,且这一变量具有独立、非负整数的性质,更适用于计数模型。常用的计数模型是泊松模型,但本文中样本的均值和方差明显不相等,存在“过度分散”问题,不适用泊松模型。因此,借鉴张元钊[20]的观点并结合样本特点,本文采用面板负二项回归模型对政府补助与企业创新绩效进行实证分析。关于政府补助对企业经营绩效的回归分析,当下多数学者采用随机效应模型或固定效应模型。本文根据豪斯曼检验结果,采用随机效应模型对政府补助与企业经营绩效进行实证分析。

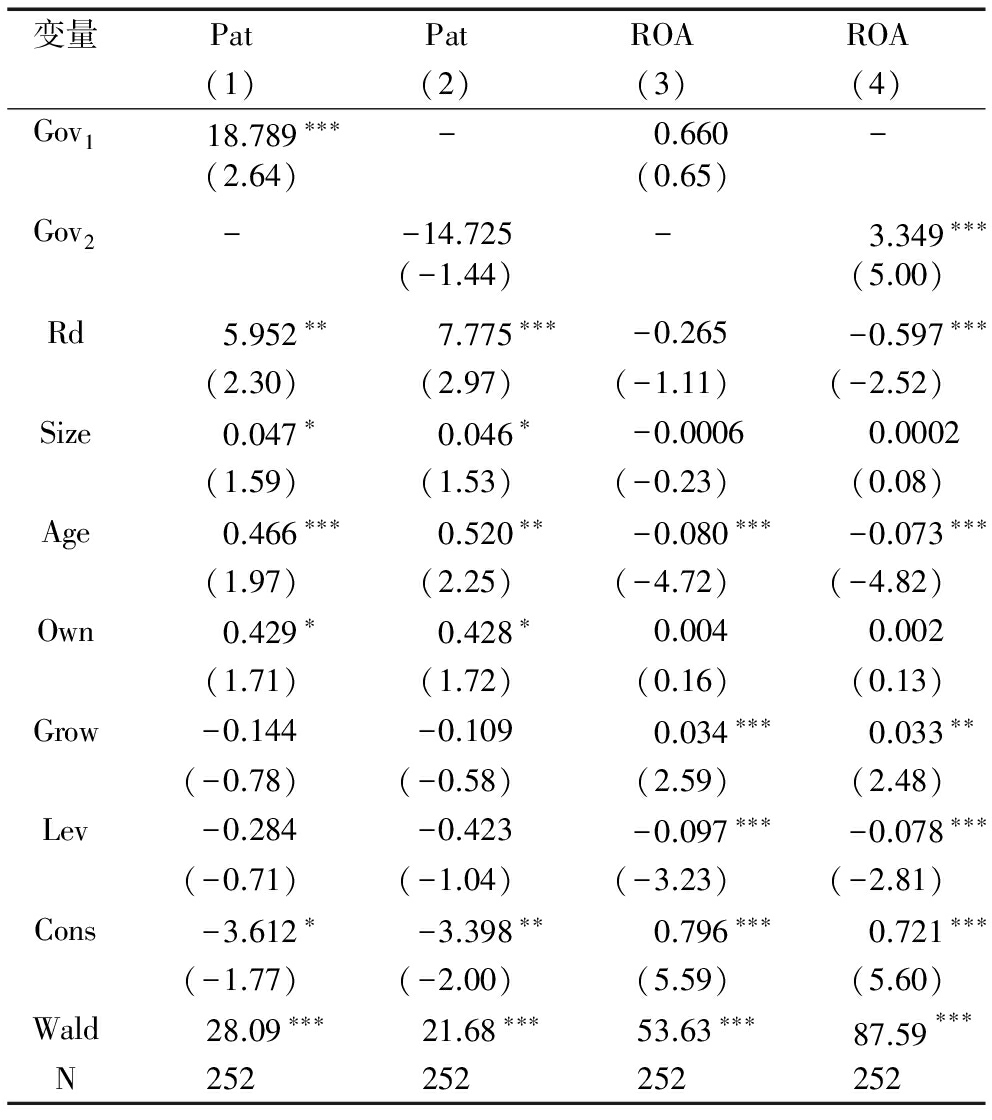

为了验证假设H1a、H1b、H2a、H2b,依据模型(1)、(2)进行回归分析,结果如表4所示。从列(1)的回归结果可知,Gov1的系数在1%的显著性水平下为18.789,意味着政府研发补助强度每增加1个单位,企业专利数就会增加18.789个单位。因此,政府研发补助对企业创新绩效有显著促进作用,该结果支持假设H1a。

由列(2)可知,Gov2的系数未通过显著性检验,说明政府非研发补助对企业创新绩效无显著影响,因此,假设H1b不成立。可能由于政府非研发补助主要用于企业非研发活动,不会对企业创新绩效产生直接影响。

列(3)的回归结果显示,Gov1的系数未通过显著性检验,说明政府研发补助对企业经营绩效无显著影响,因此,假设H2a不成立。其原因在于:企业研发投入周期性较长,在短时间内并不能给企业带来盈利;新能源汽车的推广力度还不够,人们对新能源汽车的认识不足;与传统汽车相比,新能源汽车存在续航时间短、速度慢等缺陷,在与传统汽车的竞争中处于不利地位;同时,专利转换率低,企业研发的专利数虽多,但新能源汽车产品种类较少,消费者选择余地小。

由列(4)的回归结果可知,Gov2在1%的水平下显著,相关系数为3.349,即政府非研发补助每增加1个单位,将使企业ROA增加3.349个单位。因此,政府非研发补助促进企业经营绩效,该结果支持了假设H2b。

3.3.2 企业成长性分组回归分析

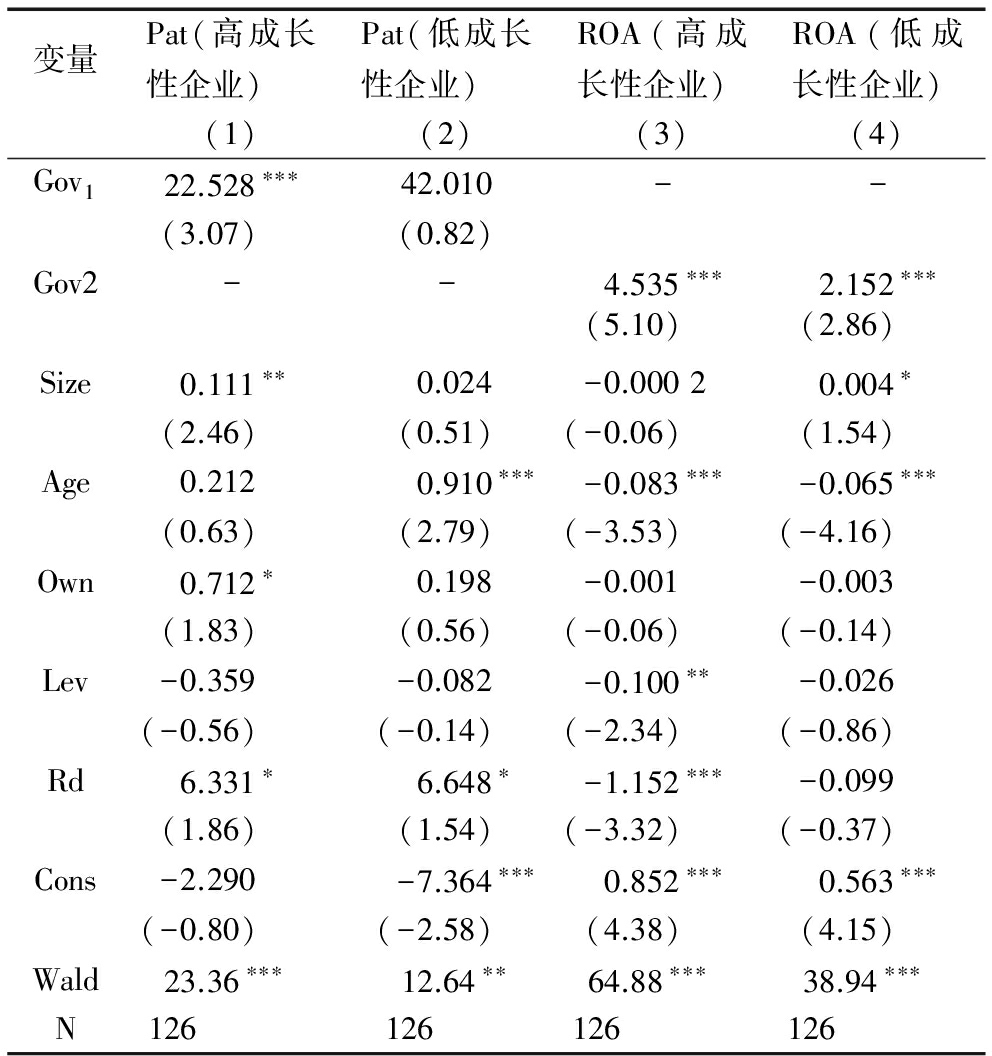

将样本按企业成长性进行分组并结合模型(1)和(2)对假设H3a和H3b进行验证,结果如表5所示。根据表5列(1)、列(2)可知,在高成长性企业中Gov1的系数(22.528)为正值,且具有显著性,在低成长性企业中Gov1的系数未通过显著性检验。因此,相对于低成长性企业,政府研发补助对高成长性企业创新绩效的作用效果更显著,假设H3a成立。这说明高成长性企业更愿意将政府研发补助用于企业研发活动,而低成长性企业更注重绩效稳定,减少可能给企业带来风险或损失的研发投入,同时,在一定额度政府补助下,缺乏企业配套的研发资金投入,导致企业创新效率低下。

由列(3)、列(4)可知,在高成长性企业中Gov2的系数值(4.535)大于低成长性企业(2.152),且都在1%的水平下显著。所以,相对于低成长性企业,政府非研发补助对高成长性企业经营绩效的促进效果更好,假设H3b成立。主要原因可能是高成长性企业经营状况本来就较好,政府非研发补助产生“蝴蝶效应”,进一步扩大了企业经营成果。

表3 主要变量Pearson相关系数

变量PatROAGov1Gov2RdSizeAgeOwnGrowLevPat1ROA-0.0381Gov10.540∗∗∗0.0201Gov2-0.0430.488∗∗∗0.201∗∗∗1Rd0.0820.184∗∗∗0.196∗∗∗0.503∗∗∗1Size-0.006-0.007-0.0020.0130.104∗1Age0.141∗∗-0.412∗∗∗0.033-0.240∗∗∗-0.213∗∗∗0.0301Own0.225∗∗∗-0.212∗∗∗0.086-0.115∗-0.236∗∗∗-0.0650.319∗∗∗1Grow-0.0450.241∗∗∗-0.0710.045-0.061-0.131∗∗-0.159∗∗-0.0801Lev0.256∗∗∗-0.309∗∗∗0.109∗-0.161∗∗-0.292∗∗∗-0.0450.287∗∗∗0.507∗∗∗-0.0801

注:***、**、*分别表示在1%、5%、10%的水平下显著,下同

表4 政府不同资助方式对企业绩效影响的回归结果

变量PatPatROAROA(1)(2)(3)(4)Gov118.789∗∗∗-0.660-(2.64)(0.65)Gov2--14.725-3.349∗∗∗(-1.44)(5.00)Rd5.952∗∗7.775∗∗∗-0.265-0.597∗∗∗(2.30)(2.97)(-1.11)(-2.52)Size0.047∗0.046∗-0.00060.0002(1.59)(1.53)(-0.23)(0.08)Age0.466∗∗∗0.520∗∗-0.080∗∗∗-0.073∗∗∗(1.97)(2.25)(-4.72)(-4.82)Own0.429∗0.428∗0.0040.002(1.71)(1.72)(0.16)(0.13)Grow-0.144-0.1090.034∗∗∗0.033∗∗(-0.78)(-0.58)(2.59)(2.48)Lev-0.284-0.423-0.097∗∗∗-0.078∗∗∗(-0.71)(-1.04)(-3.23)(-2.81)Cons-3.612∗-3.398∗∗0.796∗∗∗0.721∗∗∗(-1.77)(-2.00)(5.59)(5.60)Wald28.09∗∗∗21.68∗∗∗53.63∗∗∗87.59∗∗∗N252252252252

3.4.1 企业研发投入的中介效应

现有研究表明,企业研发投入在政府研发补助与企业创新绩效间存在中介效应,但不同行业之间存在差异。张世娟[21]基于江苏省制药行业,研究发现存在完全中介效应。臧志鹏[22]基于文化产业上市公司,研究发现存在部分中介效应。对新能源汽车行业而言,政府补助通过输血的方式缓解了企业面临的资金短缺难题,支撑并激励企业积极进行研发活动,而研发投入作为企业创新能力的重要影响因素,是提升企业创新绩效的关键。因此,在前文分析基础上,借鉴温忠麟[23]等提出的中介验证模型,进一步探究企业研发投入是否会对政府研发补助与企业创新绩效产生中介作用,结果如表6所示。

由列(1)可以看出,Gov1在1%水平下显著且相关系数为21.088,说明政府补助对研发投入有显著促进作用;列(2)的回归结果显示,Gov1的系数(0.613)在5%水平下显著,说明政府研发补助与企业研发投入有显著正相关关系;由列(3)的结果可知,Rd的相关系数为6.456且在1%水平下显著,说明企业研发投入对创新绩效存在显著正相关影响;从列(4)可以看出,Gov1的系数在1%水平下显著,但其系数(18.789)比列(1)的系数(21.088)有所下降,同时,Rd在1%水平下显著,说明企业研发投入在政府补助与企业创新绩效中存在部分中介效应。究其原因可能在于行业特征:一方面,新能源汽车企业的研发和生产需要大量投入,其研发资金对于政府补贴的依赖性较强;另一方面,盲目地实施“普惠式”补助容易导致积极性下降以及资源浪费,政府补助利用率较低,导致新能源汽车企业部分研发投入没有实现转化,形成政府研发补助和企业创新绩效之间的部分中介效应。

表5 企业成长性分组回归结果

变量Pat(高成长性企业)Pat(低成长性企业)ROA(高成长性企业)ROA(低成长性企业)(1)(2)(3)(4)Gov122.528∗∗∗42.010--(3.07)(0.82)Gov2--4.535∗∗∗2.152∗∗∗(5.10)(2.86)Size0.111∗∗0.024-0.00020.004∗(2.46)(0.51)(-0.06)(1.54)Age0.2120.910∗∗∗-0.083∗∗∗-0.065∗∗∗(0.63)(2.79)(-3.53)(-4.16)Own0.712∗0.198-0.001-0.003(1.83)(0.56)(-0.06)(-0.14)Lev-0.359-0.082-0.100∗∗-0.026(-0.56)(-0.14)(-2.34)(-0.86)Rd6.331∗6.648∗-1.152∗∗∗-0.099(1.86)(1.54)(-3.32)(-0.37)Cons-2.290-7.364∗∗∗0.852∗∗∗0.563∗∗∗(-0.80)(-2.58)(4.38)(4.15)Wald23.36∗∗∗12.64∗∗64.88∗∗∗38.94∗∗∗N126126126126

3.4.2 非研发补助对企业研发投入的间接影响

前文已证实政府非研发补助对企业创新绩效并无直接影响,但对企业经营绩效有显著影响。因此,随着经营利润的积累,企业可提取发展基金也随之增加,企业为了将来的成长可能投入更多资金用于研发活动,使政府非研发补助间接促进企业研发投入。

本文采用随机效应模型并考虑滞后性影响对其进行实证分析,发现在滞后两期的情况下企业经营绩效与研发投入在1%水平下显著,相关系数为0.051。随着企业经营绩效的逐年提升,企业将加大研发投入。这进一步说明,政府非研发补助能够间接促进企业研发投入,从而为企业创新绩效增加提供了保障,所以,政府应继续对企业非研发补助采取“普惠式”方式。

表6 企业研发投入的中介效应

变量PatRdPatPat(1)(2)(3)(4)Gov121.088∗∗∗(3.01)0.613∗∗(2.32)-18.789∗∗∗(2.64)Rd--6.456∗∗∗(2.53)5.952∗∗(2.30)Size0.057∗(1.92)0.001∗∗(2.08)0.045∗(1.51)0.047∗(1.59)Age0.507∗∗(2.15)0.006(1.23)0.522∗∗(2.22)0.466∗∗∗(1.97)Own0.377∗(1.51)-0.012∗(-1.85)0.402∗(1.61)0.429∗(1.71)Grow-0.108(-0.58)0.003(0.75)-0.123(-0.67)-0.144(-0.78)Lev-0.391(-0.98)-0.007(-0.93)-0.309(-0.77)-0.284(-0.71)Cons-3.867∗(-1.90)-0.028(-0.72)-4.035∗∗(-1.98)-3.612∗(-1.77)Wald23.11∗∗∗16.19∗∗∗18.95∗∗∗28.09∗∗∗N252252252252

为了确保结论真实可靠,本文进行如下稳健性检验:①对研究年份进行调整。将新能源汽车行业2011-2015年210个有效样本重复上述实证步骤;②将因变量ROA换成ROE,重复上述实验步骤;③将企业成长性指标换成净资产增长率,重复上述实验步骤。通过以上调整进行回归检验,发现与前文的研究结果并无实质性差异。本文限于篇幅的原因,不再列示实证结果。

本文对2010-2015年新能源汽车企业进行实证研究,探讨在新能源汽车行业中政府不同资助方式对企业创新绩效和经营绩效的影响。结果表明:①政府研发补助对企业创新绩效有促进作用,而对企业经营绩效没有影响。对企业进行成长性分组后,研发补助对低成长性企业创新绩效无显著影响,对高成长性企业创新绩效有显著促进作用,究其原因,可能是部分企业在得到补助后研发配套资金没有持续跟进,研发产品销售不理想,而且相对于低成长性企业而言,高成长性企业的研发体系更完善;②非研发补助对样本总体以及不同成长性企业的经营绩效均有显著促进作用,说明现有非研发补助政策取得了预期效果;③企业研发投入在政府补助与企业创新绩效中存在部分中介效应;④企业经营绩效在滞后两期情况下能够促进企业研发投入增加,结合非研发补助能够促进企业经营绩效,说明政府非研发补助能够间接促进企业研发投入增加,进而保证企业创新绩效增长。立足研究结论与新能源汽车行业发展现状,本文分别从企业和政府的角度提出如下建议:

对企业而言:①应加大研发资金投入。企业需要树立创新与持续发展的理念,在接受政府研发补助的同时,自觉增加研发资金的配套投入,以促进创新绩效持续提升。此外,考虑到技术创新对资金具有很强的依赖性,企业有必要拓宽资金来源渠道并从中选择更适合的方式,除银行贷款、发行股票或债券外,还可以考虑P2P借贷等方式,以确保研发活动的资金充足;②应大力开拓市场。由于政府研发补助对企业经营绩效无显著影响,建议企业从顾客需求出发,通过研究与开发改善新能源汽车性能、丰富产品种类。同时,企业还应加大产品推广力度,促进产品销售业绩提升,提高企业经营绩效。

对政府而言:①应取消研发补助“普惠式”政策,健全研发补助资格审查机制。由于研发补助对低成长性企业创新绩效无显著影响,而对高成长性企业创新绩效有显著促进作用,建议政府将企业成长性纳入补助资格的审查标准之中,委托第三方机构对企业成长性进行评估并分级,根据评定等级分配不同的补助额度。此举有助于政府及时识别“僵尸企业”,提高资源配置效率,从而净化企业成长环境;②应保留非研发补助“普惠式”政策,促使产业集聚发展。考虑到我国现有新能源汽车企业数量较少,并且非研发补助对不同成长性企业的经营绩效均有显著促进作用,因而政府应坚持现有“普惠式”非研发补助政策,促使行业形成“集群式”发展模式,为打造新能源汽车“创新生态系统”奠定坚实基础。同时,着重培养高成长性企业,将其打造成龙头企业,以带动新能源汽车行业发展;③应加大对企业配套资金投入的监管力度。建议政府定期或不定期抽查相关企业配套资金的实际投入情况,对于未达标的企业,及时采取补助额度降级、追回补助资金等措施。

本文根据政府多以产品科技含量作为研发补助标准的现状,指出在企业研发补助资格审查过程中考虑成长性的必要性;针对是否全面取消“普惠式”补助的问题,提出针对不同补助方式采取不同政策的方案,为提高政府资源配置效率以及完善新能源汽车企业的补助政策提供依据。当然,本文也存在一定的局限性,如没有对比分析新能源汽车企业的经营绩效和社会绩效,创新绩效指标选取不够全面,这些都有待后续补充和完善。

参考文献:

[1] 武建龙,刘家洋.新能源汽车创新生态系统演进风险及应对策略——以比亚迪新能源汽车为例[J].科技进步与对策,2016(3): 72-77.

[2] PETER M, YANG Z. Driving electrification: a global comparison of fiscal incentive policy for electri vehicles[J]. Experimental Physiology,2014,98(98): 1244-1246.

[3] NIE Y M,MEHRNAZ G, AIL Z, et al.Optimization of incentive polices for plug-in electric vehicles[J].Transportation Research Part B:Methodological,2016,84: 103-123.

[4] SCOTT HARDMAN,AMRIT CHANDAN,ERIC SHIU, et al. Consumer attitudes to fuel cell vehicles post trial in the United Kingdom[J].International Journal of Hydrogen Energy,2016,41(15):6171-6179.

[5] 郭燕青,李磊,姚远.中国新能源汽车产业创新生态系统中的补贴问题研究[J].经济体制改革,2016(2):29-34.

[6] YANG C J. Launching strategy for electric vehicles: lessons from China [J].Technol.Forecast.Soc.Change,2010,77(5):831-834.

[7] GILLIAN H, CHRISTIAN T. An exploratory policy analysis of electric vehicle sales competition and sensitivity to infrastructure in Europe[J].Technological Forecasti,2017,114:165-178.

[8] 范如国,冯晓丹.“后补贴”时代地方政府新能源汽车补贴策略研究[J].中国人口·资源与环境,2017(3):30-38.

[9] 高倩,范明,杜建国.政府补助对新能源汽车企业影响的演化研究[J].科技管理研究,2014(11): 75-79.

[10] 王海啸,缪小明.我国新能源汽车研发补贴的博弈研究[J].软科学,2013(6):29-32.

[11] 钟太勇,杜荣. 基于博弈论的新能源汽车补助策略研究[J]. 中国管理科学,2015(S1): 817-822.

[12] HU A G Z. Ownership, government R&D,private R&D, and productivity in Chinese industry[J]. Journal of Comparative Economics,2001,29(1): 136.

[13] 刘怡芳,吴国萍.我国政府R&D补助对技术创新的影响[J].当代经济研究,2016 (12): 78-83.

[14] THOMSON R,P JENSEN. The effects of government subsidies on business R&D employment:evidence from OECD countries[J].National Tax Journal, 2013, 66(2): 281-310.

[15] ZHANG H M,LI L S,ZHOU D Q. Political connections, government subsidies and firm financial performance: evidence from renewable energy manufacturing in China [J].Renewable Energy,2014,63(3):330-336.

[16] 刘靖宇,朱卫东,孙宜博,等.政府补助对企业财务绩效影响的评价[J]. 统计与决策,2016 (10): 179-182.

[17] 刘萍,胡欣荷.政府补助对新能源上市公司绩效的影响[J].财会月刊,2015 (33):74-78.

[18] 郑春美,李佩.政府补助与税收优惠对企业创新绩效的影响——基于创业板高新技术企业的实证研究[J].科技进步与对策,2015(16): 83-87.

[19] 刘继兵,王定超,夏玲.政府补助对战略性新兴产业创新效率影响研究[J]. 科技进步与对策,2014(23): 56-61.

[20] 张元钊.政治风险影响了中国企业跨国并购吗——基于面板负二项回归模型的实证分析[J]. 国际商务:对外经济贸易大学学报,2016(3):129-138.

[21] 张世娟,冯国忠.政府研发资助、内部研发投入与制药企业创新绩效的关系研究[J].中国药房,2015(22):3025-3028.

[22] 臧志彭.政府补助、研发投入与文化产业上市公司绩效——基于161家文化上市公司面板数据中介效应实证[J].华东经济管理,2015(6):80-88.

[23] 温忠麟,叶宝娟. 中介效应分析:方法和模型发展[J].心理科学进展,2014(5): 731-745.

Abstract:Taking the six-year panel data (2010-2015) of listed companies in industry of new energy vehicles as example, this thesis investigates two types of subsidies, i.e. government R&D subsidies and non-R&D subsidies, and how they affect business performances. The results reveal that obvious positive effects can be brought by government R&D subsidies on enterprise innovation performances; however, non-R&D subsidies affect prominently enterprise innovation performances in positive correlation. And along with the improvement of enterprise performance, the government non-R&D subsidies indirectly plays a positive role in R&D investment; at the same time, the R&D and input of private sectors may act as the medium bridging government R&D subsidies and enterprise innovation performances. Dividing all samples into different groups according to various levels of growth, this thesis came to further conclusions that government R&D subsidies can greatly promoted high-growth enterprise innovation performances and have no effects on low-growth ones; while non-R&D subsidies markedly influence the operating performance of enterprises in positive correlation, and way more evidently on high-growth enterprises.

Key Words:New Energy Vehicle;Government R&D Subsidies;Non-R&D Subsidies;Enterprise Growths;Business Performance

收稿日期:2017-10-19

基金项目:国家自然科学基金青年项目(71702084);教育部人文社会科学青年项目(17YJC630112);黑龙江省教育厅基本业务专项人文重点项目(135209401);齐齐哈尔大学研究生创新科研项目(YJSCX2017-ZD01)

DOI:10.6049/kjjbydc.201708X082

中图分类号:F407.471

文献标识码:A

文章编号:1001-7348(2017)23-0114-07

(责任编辑:万贤贤)