摘 要:以2010-2015年沪深584家A股上市公司为样本,从产权异质性角度考察企业金融化、高管股权激励与研发投资关系。研究发现:①非货币金融资产持有比例与研发投资呈负相关,反映企业金融化对研发投资具有挤出效应,且高管股权激励能弱化企业金融化与研发投资的负向关系。挤出效应和弱化效应在投资性金融资产上体现非常明显,而在交易类金融资产上体现不明显;②与非国有企业相比,非货币金融资产的挤出效应和高管股权激励的弱化效应在国有企业中表现更为显著。投资性金融资产的挤出效应在国有企业中较为显著,而在非国有企业中不太显著,但高管股权激励的抑制作用在国有或非国有企业均较为明显。不论产权异质性,交易类金融资产的挤出效应和高管股权激励的抑制作用均不显著。

关键词:企业金融化;高管股权激励;研发投资;挤出效应;产权异质性

党的十八大提出实施创新驱动发展战略,强调科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置。企业是国家经济发展和创新体系的主体,发挥企业技术创新的核心作用,有助于企业自身竞争力和国家创新能力提升。然而快速发展的经济金融化浪潮导致企业经营管理决策和投资行为发生转变,高回报的金融投资日益成为企业增加收入、提升短期业绩的选择,使企业技术创新积极性下降。在实体经济增速放缓、企业经营收益率下降、金融投资利润走高的背景下,企业越来越频繁地参与金融市场,适度的金融资产投资有利于改善企业盈利状况[1],但金融资产投资占用企业过多创新资源时,将导致研发投资资金供给不足,不利于企业内部技术创新能力提升,甚至使实体企业衰落。企业金融化对研发投资是否具有挤出效应?是否会因产权异质性而变化?哪类金融资产挤出了研发投资?研究这些问题对依赖技术创新突破转型障碍的中国企业合理管控投资行为具有重要意义。

现代企业两权分离制度容易造成企业所有者与高层管理者目标不一致。所有者追求股东价值最大化,期望通过研发投资提升企业内部技术创新能力,促进企业长期发展。高层管理者追求短期业绩最大化,热衷于多元化投资组合而非单纯的技术创新活动。由于长周期、高风险的研发投资项目通常会减少当期利润,使管理者存在回避研发投资进而转向金融投资的动机。为了调和所有者与管理者在研发投资中的矛盾,企业通常采取股权激励方法激发管理者进行技术创新的积极性。在非金融上市公司金融资产投资日趋活跃的背景下,高管股权激励又会在企业金融化与研发投资的关系中发挥怎样的作用?

目前,国外企业金融化影响研究主要集中于公司治理、股东价值、企业投资等方面。Lazonick[2]和Davis[3]以美国为例,研究了企业金融化与企业投资问题,发现企业金融化现象确实会挤出固定资产投资。现阶段国内学者对于企业金融化问题的研究侧重于驱动因素、经营绩效、生产效率、技术创新等方面。江春和李巍[4]深入研究了中国非金融企业持有金融资产的驱动因素。宋军和陆旸[5]运用Penman-Nissim分析框架细分经营资产与金融资产,研究发现企业持有的非货币性金融资产和公司经营收益率存在U型关系。刘笃池等[6]发现,企业金融化对经营性业务全要素生产率存在长期抑制效应。谢家智等[7]采用无形资产净额与总资产比值衡量外部技术创新,证实了制造业过度金融化会抑制企业外部技术创新能力。现行有关研发投资的研究相当丰富,主要集中于公司治理、高管激励、企业规模、资本结构、政府资助及补贴等方面。总的来说,产权异质性角度下企业金融化与研发投资问题、挤出内部研发投资的金融资产类型,以及高管股权激励在企业金融化与研发投资之间的作用等问题尚未引起重视。鉴于此,本文以2010-2015年沪深584家A股上市公司为样本,从产权异质性角度研究企业金融化、高管股权激励与研发投资关系,对政府积极引导企业技术创新、防范企业过度金融化、推动企业合理投资具有现实意义。

从资源配置角度看,企业金融化是指企业越来越频繁地参与金融市场,经营活动重心逐渐从实体生产转向金融投资领域,并受到不断加深的金融活动影响的过程[8-9]。从企业经营角度看,企业金融化意味着企业利润来源转变,即企业利润越来越多地来自非实体生产经营业务的金融投资。从企业投资和筹资角度看,企业金融化具体表现为金融投资和对金融市场支付的增加[10]。企业持有金融资产的动机主要有以下几方面:①高额利润。随着企业经营环境不确定性增加及生产经营成本上升,企业利润空间不断压缩,当企业主营业务不能保证稳定获利时,企业丧失通过技术创新获得市场竞争力的动力,进而选择将部分资金从实体生产经营转向高收益的金融市场。企业技术创新具有高投入、高风险和长周期的特点,要求企业具有充足资金以保证技术创新活动的可持续性。在企业资金总量有限的情况下,企业用于生产经营的资金持续投资金融资产,势必挤出研发投资。Lazonick[2]和Orhangazi[10]研究证实了非金融企业金融化会挤出实体经济投资,且对固定资产投资存在负面影响;②产融结合。对于产业资本而言,企业实体生产经营面临资源环境约束,不能保证企业持续高速成长。随着金融投资利润增加、生产经营利润下降,产业资本会选择与金融资本相互融合,通过长期股权投资及并购等手段有效整合产业链资源,以推动企业快速发展。但当产业资本过度金融资本化时,会挤出企业的研发投资。据此,提出假设:

H1:企业金融化对研发投资具有显著的挤出效应。

产权异质性决定了国有企业与非国有企业技术创新的差异性。相对于非国有企业,国有企业肩负着国家自主创新的重任,享有政府政策及资金支持,研发资金更为充足[11]。但国有企业多处于行业垄断性地位,不必面对激烈的市场竞争,缺乏通过研发投资提升内部技术创新能力的动力[12]。国有企业还存在较为严重的委托代理问题,政府作为委托人不能有效监督研发资金使用的合理性。出于短期业绩考虑,企业管理层可能会违背委托人的意愿,将研发资金投向高收益的金融资产,忽视对企业长期发展有利的研发投资活动。有学者证实了国有企业倾向于持有较多的金融资产,说明企业金融化对国有企业研发投资存在一定程度的挤出效应。非国有企业不具备得天独厚的资源优势,但由于非国有企业面临异常激烈的竞争,迫使其不断进行内部技术创新获取竞争优势。非国有企业出于自身利益最大化考虑,虽会持有金融资产,但企业金融化对非国有企业研发投资的挤出效果可能不太显著。由此,提出假设:

H2:其它条件相同情况下,与非国有企业相比,企业金融化对国有企业研发投资的负向影响更为显著。

高层管理者是企业经营投资决策的主体,是企业研发投资活动的重要影响因素之一。通常来说,研发投资项目具有高风险、收益不确定性及信息不对称等特征,相较于其它高回报的金融投资活动,管理者存在回避研发投资的动机。只有当研发项目给管理者带来的收益超过其投入成本时,管理者才会进行研发投资[13]。研发投资活动是企业可持续发展及建立竞争优势的源泉,然而以自身利益最大化为目标的管理者为追求短期经营业绩往往倾向于减少研发投资,转向短期收益明显的金融资产投资。

现代企业处于所有权和经营权两权分离状态,容易产生委托代理问题。管理者偏向于企业经营多元化,而所有者关注企业经营专业化,二者经营理念的不同会导致企业利益目标不一致[14-15]。在公司实际运营过程中,高层管理者经常面临金融资产投资和研发项目投资的选择问题。在主营业务收益率走低、金融投资收益走高的背景下,管理者偏向于投资金融资产提升企业收入,使研发投资的可用资金减少。管理者的短视行为虽然会改善企业短期业绩,但不利于企业长期技术创新能力提升,进而会损害所有者利益,违背股东价值最大化目标。利益趋同假说认为,对管理者给予股权激励能减少高管机会主义行为、降低代理成本,促使管理者从股东角度长远思考企业的经营投资决策,提高管理者进行研发投资促进企业长期发展的积极性[16]。从委托代理角度,Wu和Tu[17]、Dong和Gou[18]等学者证实了股权激励能克服管理者的短视行为,对企业研发投资具有正向影响,能提升企业技术创新能力。据此,提出研究假设:

H3:其它条件相同情况下,实施高管股权激励会进一步弱化企业金融化对研发投资的消极影响。

本文确定2010-2015年为样本期间,选择沪深两市A股上市公司为研究对象,并对样本进行如下筛选:①剔除样本期间出现过ST和*ST的公司;②剔除研发支出数据不全的公司;③剔除金融类公司和财务数据不全的公司。经过筛选后,本文得到有效的A股上市公司584家,共3 504个观测值。为了消除异常值对回归结果的影响,本文对主要变量进行1%Winsorize处理。企业财务数据来自国泰安数据库,研发支出数据来自Wind数据库。

(1)被解释变量:研发投资(IRD)。采用研发费用支出与总资产的比值衡量企业内部技术创新能力[19]。相对于研发费用支出总量指标,该指标更能反映出不同企业内部技术创新能力的差异。该指标越大,企业内部技术创新能力越强。

(2)解释变量:企业金融化、高管股权激励。由于非货币金融资产是经过公司管理层决策后主动投资才形成的,能较好体现企业金融化。借鉴Orhangazi[10]和Demir[20]的做法,采用非货币金融资产占总资产比例即非货币金融资产持有比例(FAP)衡量企业的金融化程度,非货币金融资产包括交易性金融资产、可供出售金融资产、持有至到期投资、长期股权投资、投资性房地产。交易类金融资产持有比例(FT)采用交易类金融资产占总资产比例衡量,投资性金融资产持有比例(FI)采用投资性金融资产占总资产比例衡量。高管股权激励(EI),参考徐宁和吴创[21]的方法,采用公司年末高管持股数量与公司总股份的比值衡量,企业加大高管股权激励力度有助于促进研发投资。

(3)控制变量:考虑到其它因素对研发投资的影响,在现有文献基础上选取企业规模、资本结构、成长性和管理费用率作为控制变量。企业规模(SIZE)采用总资产的自然对数衡量,张西征等[22]研究显示规模相对较大的企业在技术创新过程中更具资源和技术优势。资本结构(LEV)采用企业的资产负债率即总负债与总资产的比值衡量,低杠杆资本结构有利于企业研发投资[23]。成长性(GROW)采用营业收入增长率衡量,高成长性企业更愿意进行研发投资以保持企业竞争力和推动企业可持续发展[24]。管理费用率(MC)采用管理费用与主营业务收入比值衡量,用于反映企业管理水平,企业管理水平越高,越有利于增加研发投资,能更好促进企业技术创新能力提升。

为了探究企业金融化对研发投资影响,本文构建以下模型:

IRDit=α0+α1FINit+α2SIZEit+α3LEVit+α4GROWit+α5MCit+YEAR+εit![]() (1)

(1)

为了检验H3,在式(1)基础上引入高管股权激励及企业金融化与高管股权激励的交互项,构建如下模型:

IRDit=α0+α1FINit+α2SIZEit+α3LEVit+α4GROWit+α5MCit+α6EIit+α7FINit×EIit+YEAR+εit![]() (2)

(2)

其中,FIN为金融资产持有比例,本文分别将非货币金融资产持有比例(FAP)、交易类金融资产持有比例(FT)和投资性金融资产持有比例(FI)代入模型(1)和(2)中进行研究。

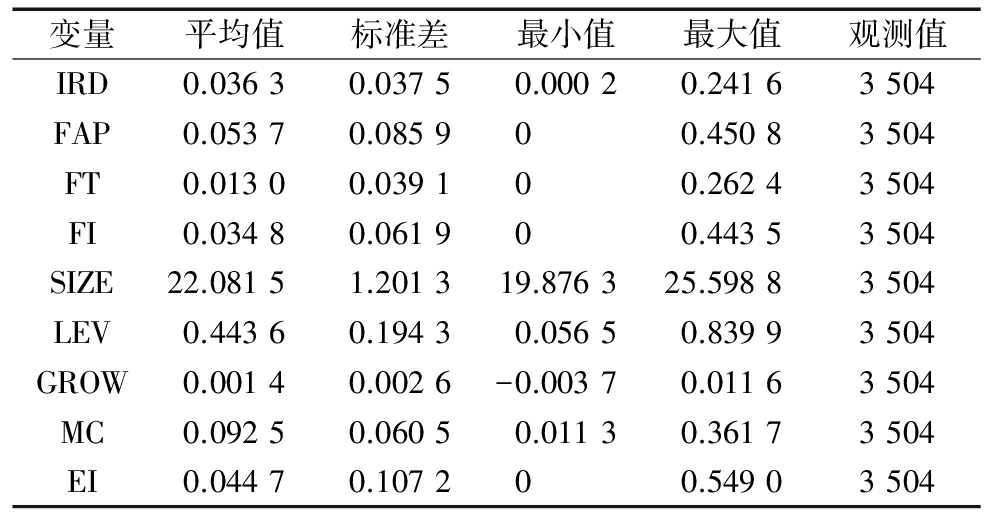

由表1可知,研发费用支出占总资产比重的均值为0.036 3,反映出样本企业内部技术创新能力较弱,且其最小值和最大值分别为0.000 2和0.241 6,说明企业间内部技术创新存在较大差异。非货币金融资产持有比例的最小值和最大值分别为0和0.450 8,说明样本企业金融化程度参差不齐;交易类金融资产持有比例均值为0.013 0,投资性金融资产持有比例波动幅度较大,最小值为0,最大值为0.443 5,说明企业规模差异最为显著,资本结构和管理费用率波动幅度较大,企业成长性差异最小。高管股权激励最小值为0,最大值为0.549 0,波幅达0.549 0,说明样本企业间差异明显。

表1 主要变量描述性统计

变量平均值标准差最小值最大值观测值IRD0.03630.03750.00020.24163504FAP0.05370.085900.45083504FT0.01300.039100.26243504FI0.03480.061900.44353504SIZE22.08151.201319.876325.59883504LEV0.44360.19430.05650.83993504GROW0.00140.0026-0.00370.01163504MC0.09250.06050.01130.36173504EI0.04470.107200.54903504

注:以上数据由Winsorize处理得到

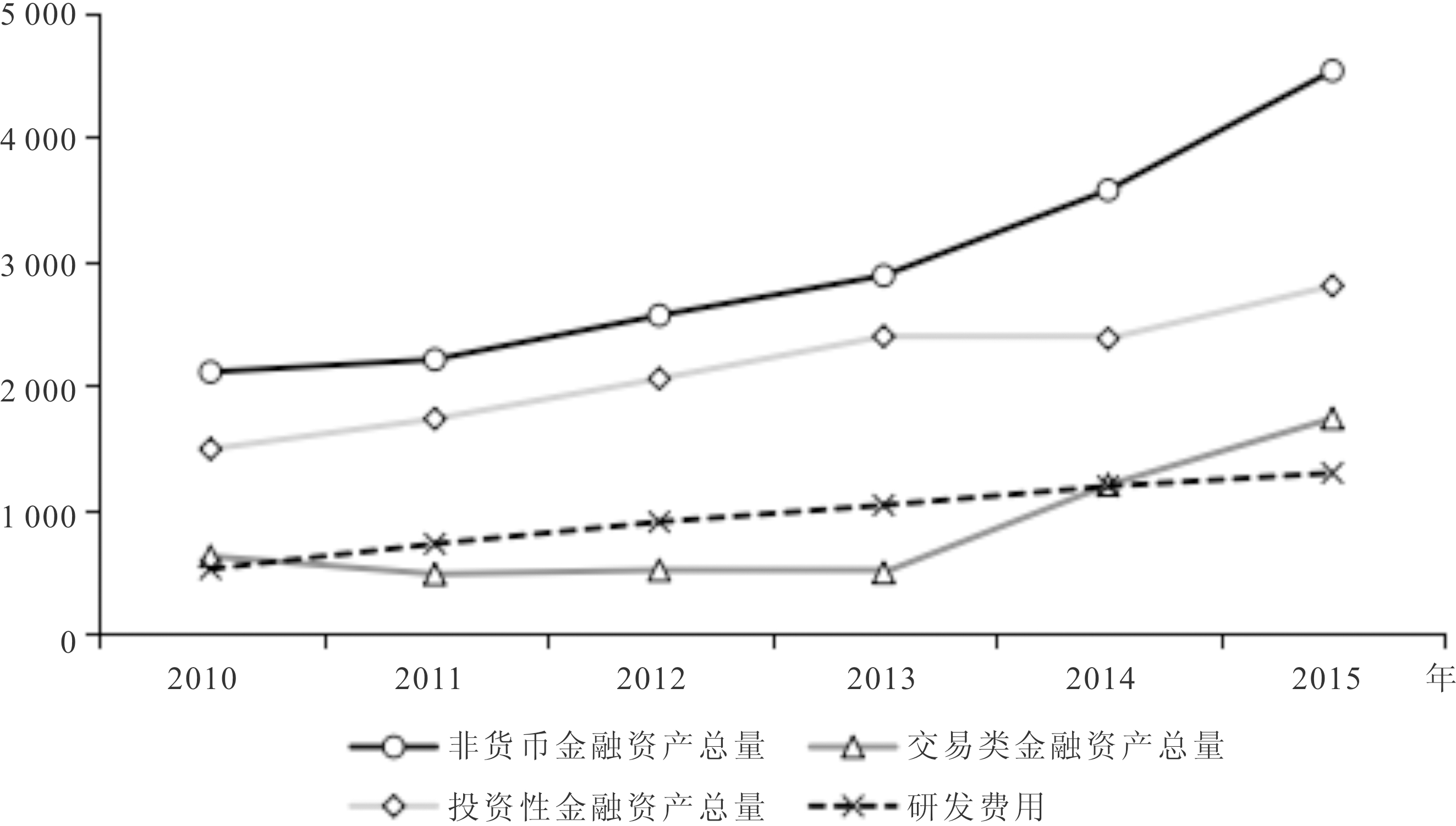

从统计数据看,2010-2015年非金融类样本上市公司的非货币金融资产总量大幅上升。2010年非货币金融资产总量为2 103亿元,2015年则高达4 528亿元。同期交易类金融资产总量从620亿元上升至1 730亿元,投资性金融资产总量从1 483亿元增加至2 798亿元。其中,交易类金融资产总量增加在2014-2015年最为显著,投资性金融资产总量占非货币金融资产总量的比重一直保持在60%以上,表明投资性金融资产一直是上市公司的重点投资方向。从2010年到2015年,非金融类样本上市公司的研发费用总额逐年增加,从519亿元上升至1 290亿元,但增长幅度远远落后于非货币金融资产总量和投资性金融资产总量的增幅,具体见图1。

图1 企业非货币金融资产和研发费用的变动趋势(单位:亿元)

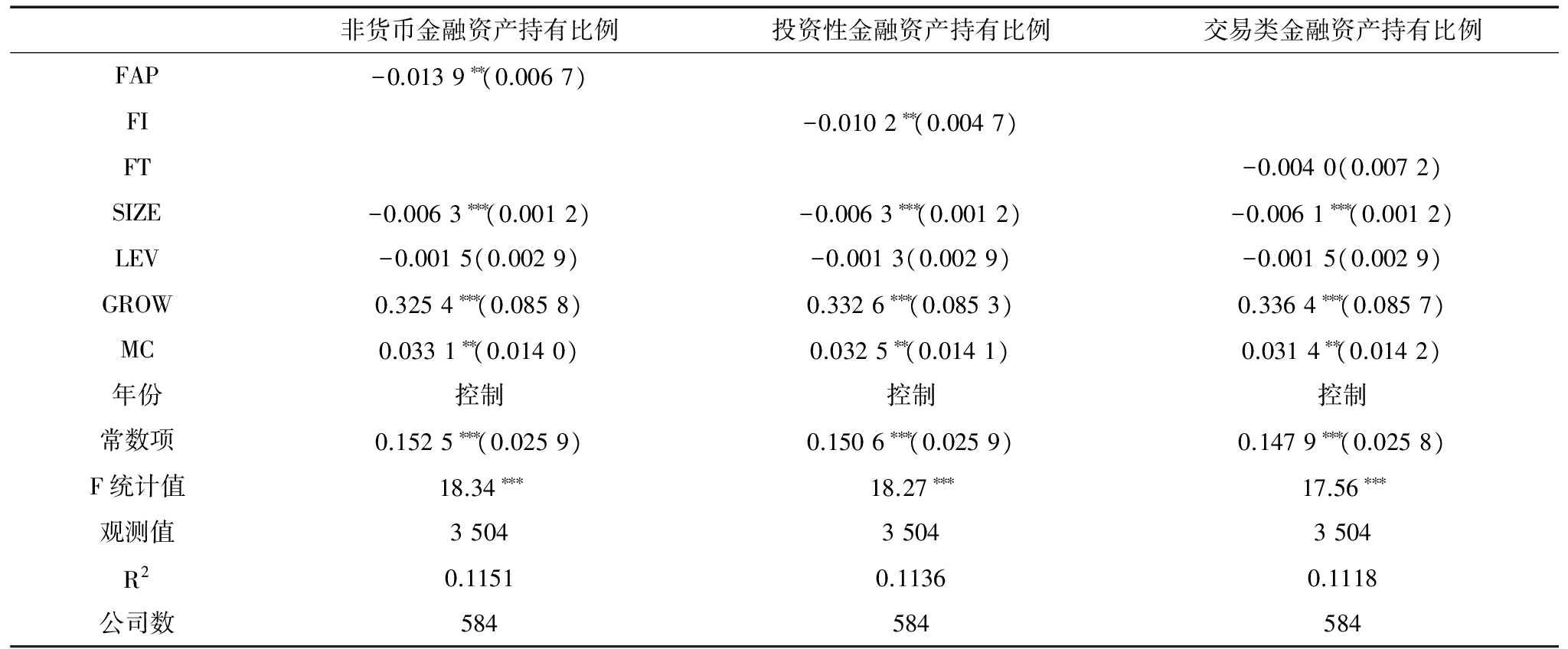

为验证H1,本文选用固定效应模型,并将非货币金融资产细分为交易类金融资产和投资性金融资产,以深入研究不同类型金融资产对研发投资的影响,回归结果见表2。

从全样本回归结果看,非货币金融资产持有比例系数在5%水平上显著为负,说明企业金融化会加剧企业的短视行为,不利于企业长期研发投资,抑制了企业内部技术创新能力提升。具体地,企业金融化挤出的研发投资金额大约为公司总资产的1.39%,与H1预期一致。从控制变量看,企业规模系数显著为负,即研发投资随企业规模增大而减少。公司资本结构对研发投资有负向影响,但不显著。企业成长性与研发投资在1%水平上显著为正,说明企业具备高成长性潜质时,更愿意进行研发投资提升自身竞争力。管理费用率与研发投资在5%水平上显著正相关,表明企业管理水平改善有助于研发投资增加。

投资性金融资产持有比例系数在5%水平上显著为负,说明企业投资性金融资产提高会强化对研发投资的挤出效应,挤出的研发投资大约为公司总资产的1.02%,该实证结果支持了H1。交易类金融资产持有比例与研发投资负相关但不显著,说明交易类金融资产持有比例对企业研发投资的挤出效应不明显,与H1预期不一致。研究结果的差异性可能是因为投资性金融资产主要由流动性较差、资金占用时间较长的投资性房地产和长期股权投资组成;交易类金融资产主要由流动性较好、资金占用时间较短的交易性金融资产、可供出售金融资产和持有至到期投资组成,而企业研发投资通常具有长周期的特点,且研发资金占用时间也较长,使得投资性金融资产对研发投资的挤出效应比交易类金融资产显著。

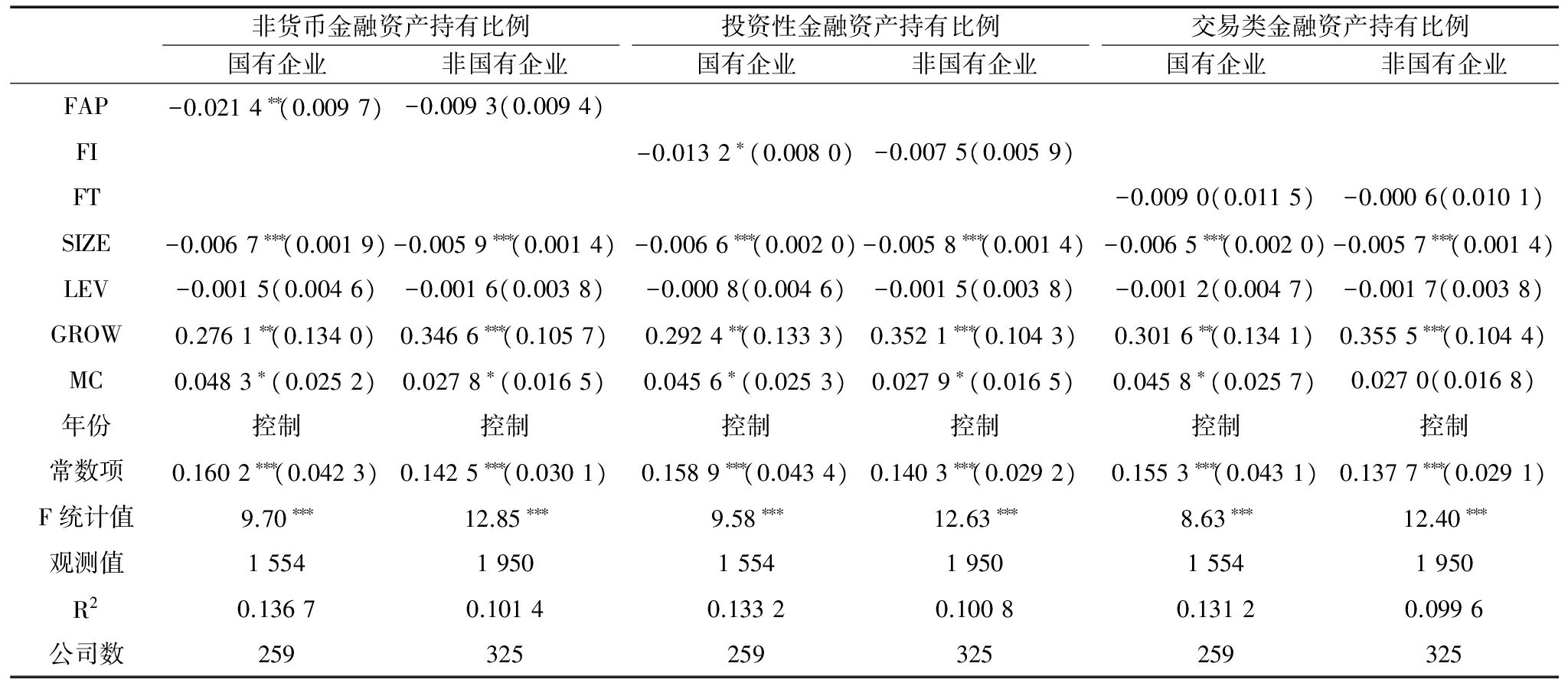

表3结果显示,国有企业的非货币金融资产持有比例系数在5%水平上显著为负,表明企业金融化的确显著降低国有企业研发投资,降低幅度大约为公司总资产的2.14%。非国有企业非货币金融资产持有比例与研发投资负相关但不显著,支持了H2。该结果可能由于国有企业比非国有企业更愿意持有金融资产,导致非货币金融资产对研发投资的挤出效应对国有企业显著、对非国有企业不明显。在控制变量方面,企业规模、资本结构、成长性与管理费用率估计结果与全样本的估计结果基本一致,但国有企业的企业规模对研发投资的抑制作用强于非国有企业,即国有企业规模越大,对研发投资的抑制作用越强;国有企业成长性系数小于非国有企业,说明企业成长性对非国有企业研发投资促进作用更大;国有企业管理费用率系数大于非国有企业,说明企业管理水平对国有企业研发投资促进作用更大。

表2 企业金融化对研发投资的影响(全样本)

非货币金融资产持有比例投资性金融资产持有比例交易类金融资产持有比例FAP-0.0139∗∗(0.0067)FI-0.0102∗∗(0.0047)FT-0.0040(0.0072)SIZE-0.0063∗∗∗(0.0012)-0.0063∗∗∗(0.0012)-0.0061∗∗∗(0.0012)LEV-0.0015(0.0029)-0.0013(0.0029)-0.0015(0.0029)GROW0.3254∗∗∗(0.0858)0.3326∗∗∗(0.0853)0.3364∗∗∗(0.0857)MC0.0331∗∗(0.0140)0.0325∗∗(0.0141)0.0314∗∗(0.0142)年份控制控制控制常数项0.1525∗∗∗(0.0259)0.1506∗∗∗(0.0259)0.1479∗∗∗(0.0258)F统计值18.34∗∗∗18.27∗∗∗17.56∗∗∗观测值350435043504R20.11510.11360.1118公司数584584584

注:括号中数值为稳健性标准误;***、**、*分别表示1%、5%、10%显著性水平,下同

国有企业投资性金融资产持有比例系数在10%水平上显著为负,表明企业金融化会显著降低国有企业研发投资,大约为公司总资产的1.32%。非国有企业投资性金融资产持有比例对研发投资存在负向影响,但是不显著,支持H2。交易类金融资产持有比例对国有和非国有企业研发投资的挤出效果均不显著,与H2预期不一致,可能是由于国有和非国有企业持有交易类金融资产的比重较低,对研发投资资金挤出作用有限。

表3 企业金融化对研发投资的影响(产权异质性分组)

非货币金融资产持有比例国有企业非国有企业投资性金融资产持有比例国有企业非国有企业交易类金融资产持有比例国有企业非国有企业FAP-0.0214∗∗(0.0097)-0.0093(0.0094)FI-0.0132∗(0.0080)-0.0075(0.0059)FT-0.0090(0.0115)-0.0006(0.0101)SIZE-0.0067∗∗∗(0.0019)-0.0059∗∗∗(0.0014)-0.0066∗∗∗(0.0020)-0.0058∗∗∗(0.0014)-0.0065∗∗∗(0.0020)-0.0057∗∗∗(0.0014)LEV-0.0015(0.0046)-0.0016(0.0038)-0.0008(0.0046)-0.0015(0.0038)-0.0012(0.0047)-0.0017(0.0038)GROW0.2761∗∗(0.1340)0.3466∗∗∗(0.1057)0.2924∗∗(0.1333)0.3521∗∗∗(0.1043)0.3016∗∗(0.1341)0.3555∗∗∗(0.1044)MC0.0483∗(0.0252)0.0278∗(0.0165)0.0456∗(0.0253)0.0279∗(0.0165)0.0458∗(0.0257)0.0270(0.0168)年份控制控制控制控制控制控制常数项0.1602∗∗∗(0.0423)0.1425∗∗∗(0.0301)0.1589∗∗∗(0.0434)0.1403∗∗∗(0.0292)0.1553∗∗∗(0.0431)0.1377∗∗∗(0.0291)F统计值9.70∗∗∗12.85∗∗∗9.58∗∗∗12.63∗∗∗8.63∗∗∗12.40∗∗∗观测值155419501554195015541950R20.13670.10140.13320.10080.13120.0996公司数259325259325259325

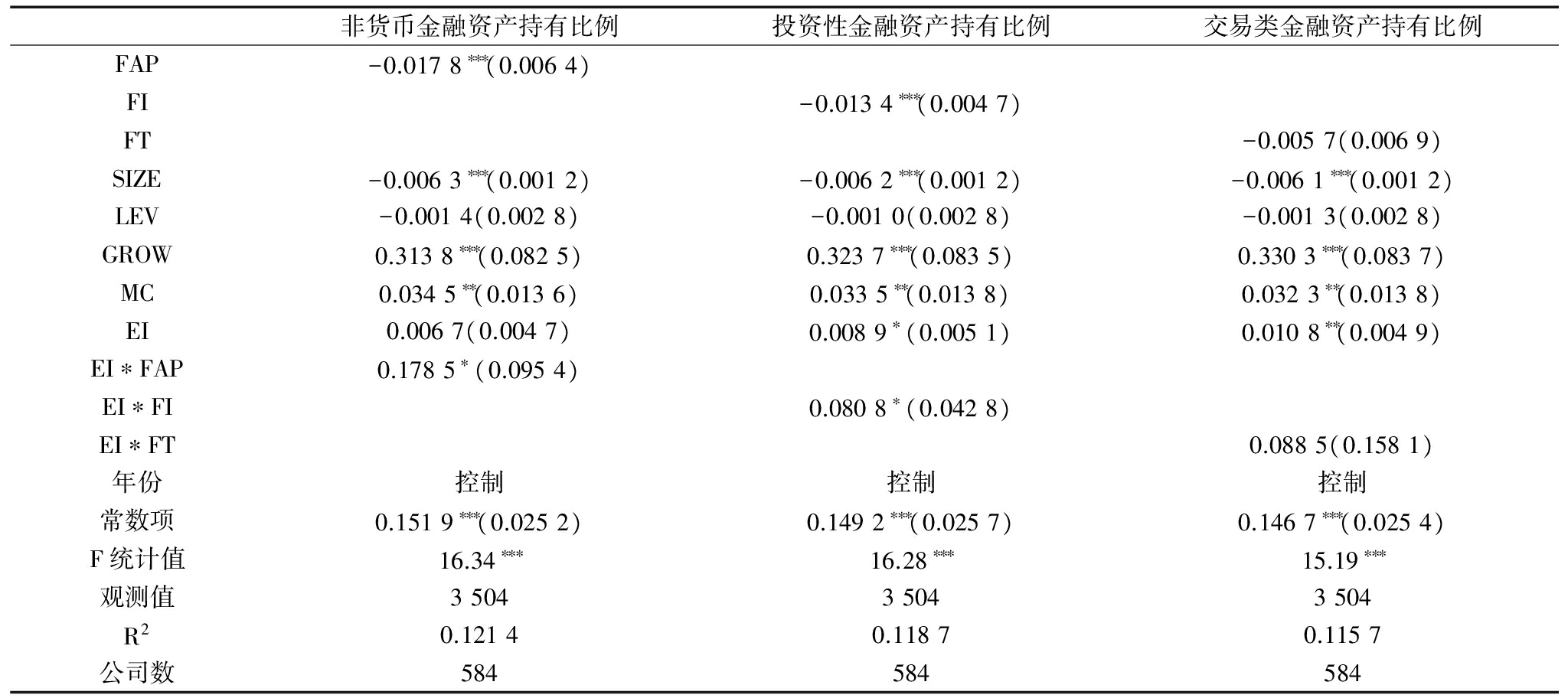

为了验证H3,引入高管股权激励与企业金融化交互项、高管股权激励等变量,回归结果如表4所示。

从全样本回归结果看,非货币金融资产持有比例系数在1%水平上显著为负,表明企业金融化显著抑制企业研发投资,该结果仍然支持H1;高管股权激励与非货币金融资产持有比例交互项系数显著为正,表明企业金融化对研发投资的抑制作用随高管股权激励增加而弱化,与H3预期一致;投资性金融资产持有比例系数在1%水平上显著为负,证实了企业投资性金融资产对研发投资具有抑制作用;高管股权激励与投资性金融资产持有比例交互项系数显著为正,表明高管股权激励能弱化投资性金融资产持有比例对研发投资的消极影响;交易类金融资产持有比例对研发投资的负向影响不显著;高管股权激励与交易类金融资产持有比例交互项系数为正,但不显著。

表4 不同高管股权激励对研发投资的影响(全样本)

非货币金融资产持有比例投资性金融资产持有比例交易类金融资产持有比例FAP-0.0178∗∗∗(0.0064)FI-0.0134∗∗∗(0.0047)FT-0.0057(0.0069)SIZE-0.0063∗∗∗(0.0012)-0.0062∗∗∗(0.0012)-0.0061∗∗∗(0.0012)LEV-0.0014(0.0028)-0.0010(0.0028)-0.0013(0.0028)GROW0.3138∗∗∗(0.0825)0.3237∗∗∗(0.0835)0.3303∗∗∗(0.0837)MC0.0345∗∗(0.0136)0.0335∗∗(0.0138)0.0323∗∗(0.0138)EI0.0067(0.0047)0.0089∗(0.0051)0.0108∗∗(0.0049)EI∗FAP0.1785∗(0.0954)EI∗FI0.0808∗(0.0428)EI∗FT0.0885(0.1581)年份控制控制控制常数项0.1519∗∗∗(0.0252)0.1492∗∗∗(0.0257)0.1467∗∗∗(0.0254)F统计值16.34∗∗∗16.28∗∗∗15.19∗∗∗观测值350435043504R20.12140.11870.1157公司数584584584

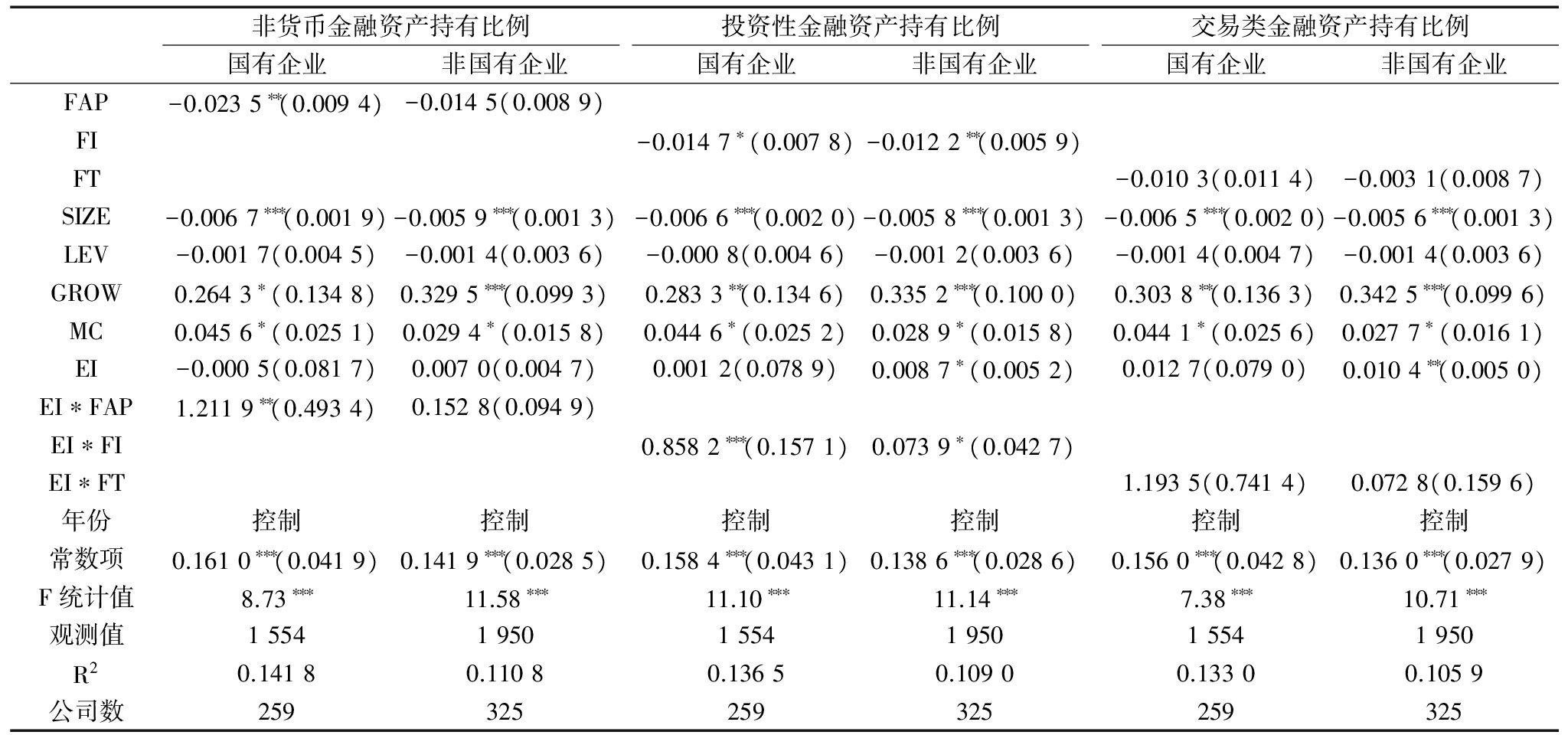

表5显示,国有企业的非货币金融资产持有比例系数在5%水平上显著为负,而在非国有企业中,非货币金融资产持有比例与研发投资的负相关关系不显著,该实证结果仍支持H2。国有企业高管股权激励与非货币金融资产持有比例交互项系数显著为正,表明在国有企业企业金融化对研发投资的消极影响随高管股权激励增加而减弱;非国有企业高管股权激励与非货币金融资产持有比例交互项系数为正,但不明显。

表5 不同高管股权激励对研发投资的影响(产权异质性分组)

非货币金融资产持有比例国有企业非国有企业投资性金融资产持有比例国有企业非国有企业交易类金融资产持有比例国有企业非国有企业FAP-0.0235∗∗(0.0094)-0.0145(0.0089)FI-0.0147∗(0.0078)-0.0122∗∗(0.0059)FT-0.0103(0.0114)-0.0031(0.0087)SIZE-0.0067∗∗∗(0.0019)-0.0059∗∗∗(0.0013)-0.0066∗∗∗(0.0020)-0.0058∗∗∗(0.0013)-0.0065∗∗∗(0.0020)-0.0056∗∗∗(0.0013)LEV-0.0017(0.0045)-0.0014(0.0036)-0.0008(0.0046)-0.0012(0.0036)-0.0014(0.0047)-0.0014(0.0036)GROW0.2643∗(0.1348)0.3295∗∗∗(0.0993)0.2833∗∗(0.1346)0.3352∗∗∗(0.1000)0.3038∗∗(0.1363)0.3425∗∗∗(0.0996)MC0.0456∗(0.0251)0.0294∗(0.0158)0.0446∗(0.0252)0.0289∗(0.0158)0.0441∗(0.0256)0.0277∗(0.0161)EI-0.0005(0.0817)0.0070(0.0047)0.0012(0.0789)0.0087∗(0.0052)0.0127(0.0790)0.0104∗∗(0.0050)EI∗FAP1.2119∗∗(0.4934)0.1528(0.0949)EI∗FI0.8582∗∗∗(0.1571)0.0739∗(0.0427)EI∗FT1.1935(0.7414)0.0728(0.1596)年份控制控制控制控制控制控制常数项0.1610∗∗∗(0.0419)0.1419∗∗∗(0.0285)0.1584∗∗∗(0.0431)0.1386∗∗∗(0.0286)0.1560∗∗∗(0.0428)0.1360∗∗∗(0.0279)F统计值8.73∗∗∗11.58∗∗∗11.10∗∗∗11.14∗∗∗7.38∗∗∗10.71∗∗∗观测值155419501554195015541950R20.14180.11080.13650.10900.13300.1059公司数259325259325259325

国有和非国有企业的投资性金融资产持有比例系数显著为负,说明投资性金融资产持有比例对国有和非国有企业的研发投资均具有抑制作用;高管股权激励与投资性金融资产持有比例交互项系数显著为正,说明高管股权激励能有效抑制投资性金融资产持有比例对研发投资具有消极影响。无论是国有企业还是非国有企业,交易类金融资产持有比例对研发投资的挤出效果均不显著;高管股权激励能弱化企业金融化对研发投资的消极影响,但不显著。

为提高研究结果的可靠性,本文还作了以下稳健性检验。首先,采用研发费用支出占营业总收入比值作为研发投资的替代变量,对研究结果进行实证检验。数据回归结果显示,基于全样本或基于产权异质性分组的企业金融化对研发投资影响中,FAP、FI、FT均与正文结果一致;基于全样本和产权异质性分组的不同高管股权激励对研发投资影响中,全样本的EI*FAP不显著,但系数为正,说明实施高管股权激励能弱化企业金融化对研发投资的消极影响,而产权异质性分组结果与正文基本一致。上述检验结果证明研究结论基本稳健。其次,采用管理层持股比例作为高管股权激励的替代变量,深入研究高管股权激励在企业金融化与研发投资间的作用,全样本的EI*FAP不显著,但系数为正,表明企业金融化对研发投资的消极影响随高管股权激励增加而减弱,而产权异质性分组结果与正文一致。上述检验结果说明研究结论基本保持不变。

在非金融上市公司金融资产投资日渐活跃的背景下,以2010-2015年沪深584家A股上市公司为样本,从产权异质性角度研究了企业金融化、高管股权激励与研发投资关系,得到的主要结论为:①非货币金融资产持有比例与研发投资负相关,表明企业金融化显著抑制企业内部技术创新能力。值得注意的是,高管股权激励能弱化企业金融化对研发投资的消极影响。另外,挤出效应和弱化效应在投资性金融资产中非常显著,而在交易类金融资产中不显著;②挤出效应和弱化效应存在产权差异性,非货币金融资产的挤出效应和高管股权激励的弱化效应在国有企业中的表现较为显著,而在非国有企业中不显著。与非国有企业相比,投资性金融资产的挤出效应在国有企业中更为显著,而高管股权激励的抑制作用在国有和非国有企业中均较为显著。在任何产权类型的企业中,交易类金融资产的挤出效应和高管股权激励的抑制作用均不显著。

根据研究结论,提出如下建议:①从公司内部治理入手,对企业管理层实施股权激励,提高管理层的研发投资积极性,同时股东需对管理层行为采取监督措施以降低管理层持有金融资产的动机。树立合理的公司治理理念,将投资重点放在研发活动上,理性进行金融投资,合理进行产业资本与金融资本融合,防范过度企业金融化;②从公司外部治理入手,政府应对不同产权类型的企业针对性地实施金融监控和研发资金监督,抑制金融投机行为和泡沫,防止企业研发资金过度流向金融市场。政府应积极出台激励政策(如财税、政府补贴或政府资助),引导企业进行研发投资,增强企业内部技术创新能力和市场竞争力。

参考文献:

[1] MISHRA U,SIVRAMKRISHNA S,JYOTISHI A.Impacts of globalization on Indian industry: case of financialization in it and non it sectors[C].Proceedings of the 52nd ACM conference on Computers and people research.ACM,2014: 69-75.

[2] LAZONICK W.Innovative business models and varieties of capitalism: financialization of the US corporation[J].Business History Review,2010,84(04): 675-702.

[3] DAVIS L E.Financialization and the nonfinancial corporation: an investigation of firm level investment behavior in the U.S.1971-2011[J].Umass Amherst Economics Working Papers,2013,86(273):178-184.

[4] 江春,李巍.中国非金融企业持有金融资产的决定因素和含义:一个实证调查[J].经济管理,2013,35(7):13-23.

[5] 宋军,陆旸.非货币金融资产和经营收益率的U形关系——来自我国上市非金融公司的金融化证据[J].金融研究,2015(6):111-127.

[6] 刘笃池,贺玉平,王曦.企业金融化对实体企业生产效率的影响研究[J].上海经济研究,2016(8):74-83.

[7] 谢家智,王文涛,江源.制造业金融化、政府控制与技术创新[J].经济学动态,2014(11):78-88.

[8] KRIPPNER G R.The financialization of the American economy[J].Socio-economic Review,2005,3(2): 173-208.

[9] CROTTY J.The neoliberal paradox: the impact of destructive product market competition and impatient finance on nonfinancial corporations in the neoliberal era[J].Review of Radical Political Economics,2003,35(3): 271-279.

[10] ORHANGAZI.Financialisation and capital accumulation in the non-financial corporate sector: a theoretical and empirical investigation on the US economy: 1973-2003[J].Cambridge Journal of Economics,2008,32(6): 863-886.

[11] 娄昌龙,冉茂盛.高管激励对波特假说在企业层面的有效性影响研究——基于国有企业与民营企业技术创新的比较[J].科技进步与对策,2015,32(19):66-71.

[12] 张西征.中国企业所有权结构对研发投资影响的研究[J].管理学报,2013,10(10): 1492-1501.

[13] CHENG S.R&D expenditures and CEO compensation[J].The Accounting Review,2004,79(2): 305-328.

[14] AMIHUD Y,LEV B.Risk reduction as a managerial motive for conglomerate mergers[J].Bell Journal of Economics,1981,12(2):605-617.

[15] DENIS D J,DENIS D K,SARIN A.Agency problems,equity ownership,and corporate diversification[J].The Journal of Finance,1997,52(1):135-160.

[16] JENSEN M C,MECKLING W.Theory of the firm:managerial behavior,agency costs,and capital structure[J].Journal of Financial Economics,1976,3(4):305-360.

[17] WU J,TU R.CEO stock option pay and R&D spending: a behavioral agency explanation[J].Journal of Business Research,2007,60(5):482-492.

[18] DONG J,GOU Y N.Corporate governance structure,managerial discretion,and the R&D investment in China [J].International Review of Economics & Finance,2010,19(2):180-188.

[19] 鲁桐,党印.公司治理与技术创新: 分行业比较[J].经济研究,2014(6): 115-128.

[20] DEMIR F.Financial liberalization,private investment and portfolio choice: financialization of real sectors in emerging markets[J].Journal of Development Economics,2009,88 (2):314-324.

[21] 徐宁,吴创.高管激励契约、技术创新动力与路径选择——来自民营中小上市公司的经验证据[J].科技进步与对策,2015,32(4): 71-76.

[22] 张西征,刘志远,王静.企业规模与R&D投入关系研究——基于企业盈利能力的分析[J].科学学研究,2012,30(2):265-274.

[23] 罗福凯,王京.企业所得税,资本结构与研发支出[J].科研管理,2016,37(4): 44-52.

[24] 邵剑兵,李威.环境支持还是企业迎合:高管持股、企业研发投入与省际创新强度[J].科技进步与对策,2016,33(18):92-99.

Abstract:Based on the perspective of ownership heterogeneity,taking the samples of 584 Chinese public listed companies from 2010 to 2015,the paper analyzes the relationship among corporate financialization,executive equity incentive and R&D investment.The results are as following:①proportion of non-monetary financial assets holding is negatively correlated with R&D investment,suggesting that corporate financialization do curbs R&D investment and executive equity incentive will weaken the negative relationship between corporate financialization and R&D investment; crowd-out effect and weakening effect is obvious for investment financial assets,but not obvious for trading financial assets;②compared with non-state-owned enterprises,crowd-out effect of non-monetary financial assets and weakening effect of executive equity incentive are more significant in state-owned enterprises; crowd-out effect of investment financial assets is more obvious in state-owned firms,but not significant in non-state-owned enterprises,and executive equity incentive has inhibitory effect on state-owned or non-state-owned firms; regardless of ownership heterogeneity,crowd-out effect of trading financial assets and inhibitory effect of executive equity incentive are both inconspicuousness.

Key Words:Corporate Financialization; Executive Equity Incentive; R&D Investment; Crowding Out Effect; Ownership Heterogeneity

收稿日期:2017-03-22

基金项目:国家自然科学基金项目(71273082)

DOI:10.6049/kjjbydc.2017010514

中图分类号:F273.1

文献标识码:A

文章编号:1001-7348(2017)22-0078-07

(责任编辑:林思睿)