国际化战略实施、公司治理与中小企业商业模式转型

——以深圳证券交易所中小上市公司为例

陈 琳1,2,3,李玉刚1

(1.华东理工大学 商学院,上海 200237;2.济南大学 商学院;3.山东龙山绿色经济研究中心,山东 济南 250022)

摘 要:中小企业国际化扩张会对企业商业模式转型产生何种影响?中小企业公司治理能否有效解决商业模式转型中的代理问题?基于资源依赖和公司治理视角,以深圳证券交易所中小上市公司为样本,采用多层线性回归方法研究发现:①从短期看,我国中小企业国际化战略对商业模式转型有显著抑制作用。随着国际化程度的加深,在国际化环境下获得的资源对商业模式转型存在积极作用,但影响效果不显著;②高管短期薪酬激励对企业商业模式转型有显著消极作用,高管持股激励对企业商业模式转型具有积极影响,但影响效果不显著;③公司治理中的监督机制能够有效解决由管理者自利行为引发的代理问题,公司监督能力越强,商业模式转型程度越大;④国际化战略实施和公司治理间的强化作用不显著。

关键词:企业国际化;激励机制;监督机制;交互效应;商业模式转型

0 引言

未来企业的竞争是商业模式的竞争。由于新商业模式不断涌现或成功的商业模式被快速复制,使原来成功的商业模式变得“平庸”或者“过时”[1]。只有顺应外部环境变化重构商业模式,才能使企业在现有资源和能力的基础上,继续保持在行业中的竞争优势[2]。由于受到金融危机、宏观经济增速下降、劳动力供应量下降、成本上升等宏观因素影响,许多中小企业的传统商业模式面临着竞争力下降的压力。

商业模式转型是为了企业生存和发展,在一段时间内(从一个时间点到另一个时间点),在位企业通过改变商业模式的组成要素,使得组织创造价值的逻辑发生根本性改变,实现从已有商业模式转变为新商业模式的过程[3,4]。在实证研究方面,Rajala等[5]明确提出,企业商业模式转型的重要影响因素是企业资源和能力。 Doz等[6]则认为,对环境的敏感性、高管对变革的共识以及内部资源流动性可以促进企业商业模式转型。为了说明环境变化对企业商业模式产生的影响,Wirtz等[7]基于MySpace和Wikipedia两家公司考察认为, Web2.0的出现对互联网企业商业模式产生了深远影响。郭毅夫[8]从系统角度对企业考察发现,企业外部风险投资和资本市场、消费者需求和企业内部组织学习对企业商业模式转型具有积极影响。基于资源依赖理论和公司治理理论,李黎等[9]对我国中小上市公司考察发现,中小企业拥有的政治资本对企业商业模式转型具有显著抑制作用,CEO权力强度对上述关系具有显著调节效应。

研究发现,在我国经济转型期许多中小企业更愿意选择国际化策略以寻求更好的成长和发展空间[10]。那么,我国中小企业“走出去”策略是否对其商业模式转型产生了促进效应?抑或相反?此外,与大企业相比,中小企业公司治理有其独特之处,那么中小企业公司治理对商业模式转型有何影响?这些问题有待理论分析和实证检验。

1 文献回顾与研究假设

1.1 国际化战略与商业模式转型

与大企业相比,中小企业商业模式调整更灵活[9]。研究表明,国际企业通过与合作伙伴的合作,可以充分吸收并利用外部资源以弥补自身内部资源的不足[11]。通过实施国际化战略,中小企业能够利用来自不同地域的知识,为商业模式转型提供资源保障。

然而,真正意义上的国际化是指资源配置全球化,即充分利用和合理配置全球资源,完成企业转型升级。首先,很多中国中小企业“走出去”的出发点是基于低成本优势,该经营模式虽然风险较小,有助于提升企业的稳定性,但抑制了企业进行商业模式战略变革的敏捷性[6]。从长期看,该经营模式将会使企业资产专用性提升,企业转型升级成本增加[12]。因此,基于成本核算和现有模式中的关键资源考虑,中小企业将不会选择程度较高的商业模式转型。其次,尽管国际化战略为商业模式转型提供了良好的资源条件,但中国企业对技术引进的依赖心理,加上中小企业对自身研发队伍建设缺乏足够重视[13]以及关键资源的缺失,都影响中小企业对国际化资源的消化、协调和整合能力,从而导致在国际化环境下企业资源“消化-吸收-再创新”过程难以推进。综上所述,本文提出如下假设:

H1a:从短期看,对于中小企业而言,实施国际化战略对企业商业模式转型不会产生积极作用。

相关研究指出,随着企业国际化程度加深,国际化广度和深度能够帮助新兴经济体的跨国企业更好地理解和整合外部知识,促进相关实体间的知识溢出和能力转移,从而促进企业创新转型[13,14]。对于资源匮乏的中小企业而言,通过提高国际化程度,能够更充分地利用不同地域的知识、创意和惯例,提升企业价值组合能力,为商业模式转型提供资源保障。在上述假设基础上,本研究提出如下假设:

H1b:对于实施国际化战略的中小企业而言,随着国际化程度加深,商业模式转型程度也会提升。

1.2 公司治理与商业模式转型

方红星、金玉娜[15]研究认为,公司治理中的监督机制能够制约管理者的机会主义行为,从而抑制企业非效率投资;而激励机制能够促使管理者更积极地参与公司投资活动,提高管理者自身利益和公司利益的一致性,促使管理者按照企业价值最大化原则进行投资决策。治理水平较高的公司不仅具有完善的激励机制,而且具有有效的监督机制,不同治理机制组合是企业的最好选择。

1.2.1 激励机制与商业模式转型

(1)高管短期激励与商业模式转型。传统公司治理理论认为,以公司业绩为基础的高管薪酬激励能有效解决股东与企业高管之间的委托代理问题。例如, Cheng[16]通过对美国500强公司考察发现,公司高管薪酬与公司研发投入呈显著正相关关系。通过对我国制造业上市公司考察发现,高管短期报酬与研发资本投入具有正相关关系,在国有控股企业和高新技术企业,两者关系更加明显。但是,有些学者却得出了不一致的研究结论。刘振、宋献中基于中国资本市场研究发现,在中国上市高新技术企业中,高管持股比例太低可能起不到激励作用,企业高管薪酬激励对创新投入会产生消极影响。

对中小企业而言,商业模式转型的高风险性以及收益的长期性会引发严重的代理问题。首先,从风险偏好方面看,如果商业模式转型失败,不仅会侵害到高管的经济利益,而且可能损害高管的职业声誉,降低其人力资源价值,从而导致企业高管缺乏动力进行程度较高的商业模式转型。其次,在商业模式转型决策中,通过对采用新商业模式的高成本与围绕现有商业模式进行相近创新的低成本进行财务核算对比,以及对现有商业模式中关键资源的占有,高管将选择程度更低的商业模式转型[9]。第三,我国中小上市公司高管薪酬表现为典型的短期激励[17],商业模式转型的高风险能迅速影响企业当期经营业绩,高管出于自利目的在进行商业模式转型决策时会表现出过度谨慎与投资不足。最后,企业已有商业模式很可能体现公司高管对组织的承诺[18],而商业模式转型需要高管放弃旧模式,这使企业家从情感上难以接受。综上所述,本文提出如假设:

H2a:对于中小企业而言,企业高管短期报酬水平与商业模式转型程度呈负相关关系,即短期报酬越高,企业商业模式转型程度越低。

(2) 高管股权激励与商业模式转型。商业模式转型的高风险性和潜在收益的滞后性使得公司高管没有实施转型战略的内在积极性,而宁愿选择风险较低的商业模式转型战略。已有研究认为,通过赋予企业高管剩余价值索取权,可以有效提高管理者对企业创新的支持力度[19]。对企业高管人员实施必要的长期股权激励,以利于他们基于长远眼光采取最优决策,并作出必要的承诺[20]。对高管人员进行股权激励能够让高管的收益与企业绩效挂钩,能够激励高管人员以企业价值最大化作为行动目标。Kim与Buchanan[21]研究认为,当公司商业机会具有高风险性特征时,提高企业管理层的持股比例会促使他们积极选择和实施有利于提高企业价值的高风险商业项目。Croci与Petmezas[22]得出了同样的研究结论,对企业高管进行长期股权激励,可以提升企业风险承担水平,使高管更倾向于选择高风险项目进行投资。然而,大量实证证据表明,随着高管持股比例的提升,高管自利行为可能损害企业价值,即“堑壕效应”假说。由于我国中小上市公司高层管理人员持股比例普遍偏低[16],大多公司与高管间的关系处于利益趋同效应阶段。本文提出如下假设:

H2b:对于中小企业而言,高管持股与商业模式转型程度间存在正相关关系。

1.2.2 监督机制与商业模式转型

上市公司的监督机制由多个因素构成,借鉴方红星等[15]等的研究战果,本文用股东大会次数、董事会次数、董事会规模、独立董事比例、监事会规模以及董事长和CEO两职合一5个指标考察公司治理的监督能力。股东大会是公司最高权力机构,股东大会活动越频繁,越有利于提升公司治理水平和公司决策质量。公司董事会被认为是公司内部的最高监督者,董事会规模被认为是公司治理有效性的一个重要决定因素。独立董事由于拥有不同的知识背景和技能经验,可以为企业商业模式转型提供资源。此外,独立董事可以对董事会其他成员和企业管理活动进行监督,保护企业利益[23]。而监事会的作用是受股东大会的委托,对董事会和管理层的活动进行监督。两职合一能保证以CEO为中心的高层管理团队拥有更大的决策话语权,提升其战略决策最终落实概率[24]。

综上所述,良好的治理监督机制能够降低企业代理成本,有效提升企业决策效率和运营效率,提高企业商业模式转型成功的机率。据此,本文提出如下假设:

H2c:对于中小企业而言,公司治理的监督能力与商业模式转型程度呈正相关关系,即监督能力越强,企业商业模式转型程度越高。

1.3 公司治理与国际化战略对商业模式转型的交互效应

已有研究认为,一方面,公司治理中CEO薪酬和股权激励[25,26]、董事会规模、董事会结构和CEO双重性等因素对于企业实施国际化战略均具有显著影响[27]。另一方面,国际化战略也会对公司治理产生反馈性影响,即随着企业国际化程度提高,企业管理的复杂性以及信息处理需求也相应增加。而国际化、复杂性以及相关信息处理要求,对公司治理尤其是董事会对经理的监督与激励机制具有重要影响[28]。作为商业模式转型的两个影响因素,它们对商业模式转型的影响不是孤立的。因此,有必要进一步考察其间可能存在的交互效应。为此,本文提出如下研究假设:

H3a:对于中小企业而言,高管薪酬激励和国际化战略存在交互效应;

H3b:对于中小企业而言,高管持股比例和国际化战略存在交互效应;

H3c:对于中小企业而言,公司治理中的监督能力和国际化战略存在交互效应。

2 模型、变量与数据

2.1 模型

使用多元回归方程模型(1)检验国际化战略与公司治理对企业商业模式转型的影响,在式(1)中BMT是被解释变量,表示商业模式转型的程度;Is是解释变量,表示企业是否实施国际化战略;Indep是解释变量,表示企业实施国际化的程度;CeoWage是解释变量,表示CEO薪酬水平高低,CeoShare是解释变量,表示CEO是否持股,Sup是解释变量,表示公司治理中监督能力大小,ControlVariable为控制变量,ε为残差项。

BMT=B0+B1Is+B2Indep+B3CeoWage+

B4CeoShare+B5CorSuper+B6ControlVariables+ε

(1)

为了检验公司治理和国际化战略的交互效应,引入回归模型(2)和(3)。在模型(2)中,Is*CeoWage表示国际化战略与CEO薪酬的交互项,Is*CeoShare表示国际化战略与CEO持股的交互项,Is*CorSuper表示国际化战略与监督能力的交互项。在模型(3)中,Indep*CeoWage表示国际化程度与CEO薪酬的交互项,Indep *CeoShare表示国际化程度与CEO持股的交互项,Indep *CorSuper表示国际化程度与监督能力的交互项。

BMT=B0+B1Is+B2Indep+B3CeoWage+

B4CeoShare+B5CorSuper+B6IS*CeoWage+

B7Is*CeoShare+B8IS*CorSuper+

B9ControlVariables+ε

(2)

BMT=B0+B1Is+B2Indep+B3CeoWage+

B4CeoShare+B5CorSuper+B6Indep*CeoWage+

B7Indep*CeoShare+B8Indep*CorSuper+

B9ControlVariables+ε

(3)

2.2 解释变量测量

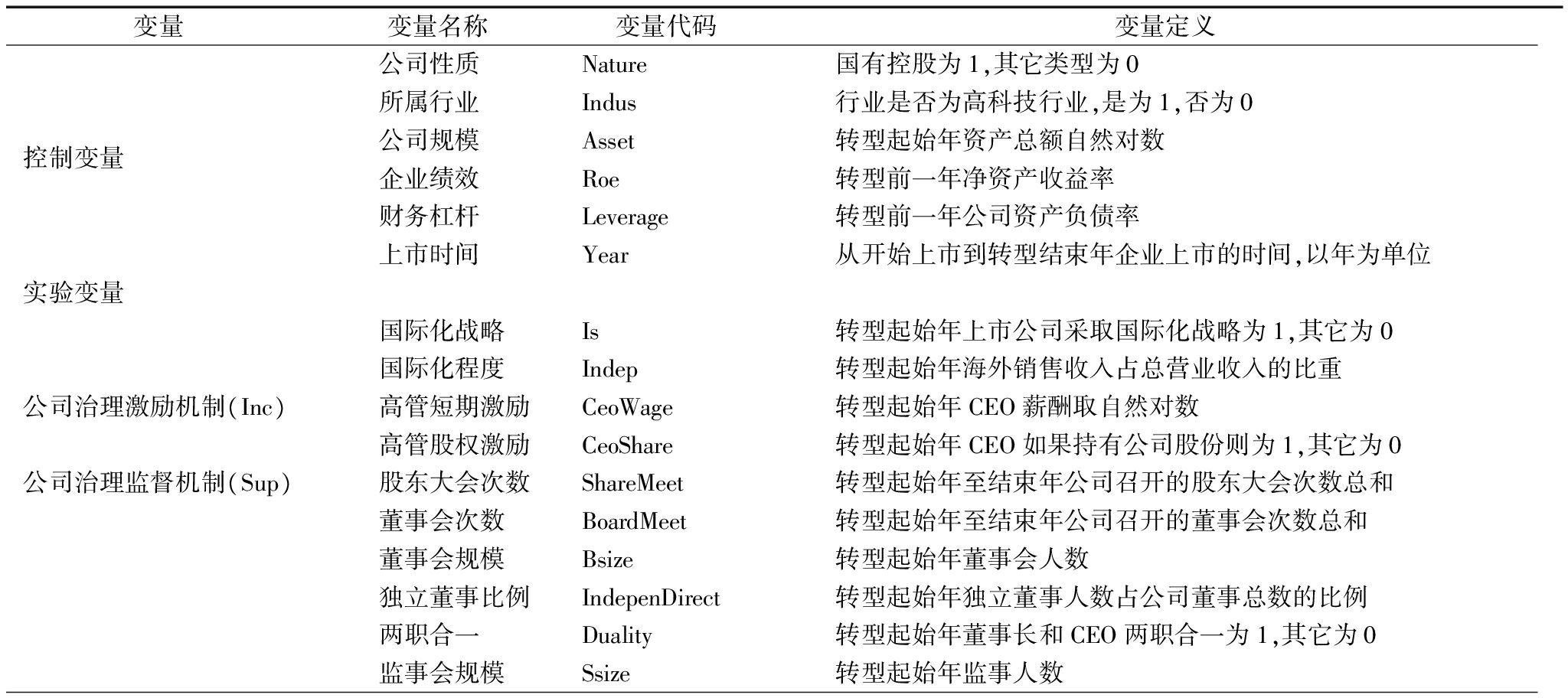

国内外学者常用国际化程度和国际化进入模式两个指标度量国际化,国际化程度用海外销售收入占总营业收入的比重度量。国际化进入模式选择是一个相对独立的研究范畴,更多涉及企业国际化战略选择问题。笔者认为,商业模式转型更多与国际化战略执行后果相关,即与国际化程度相关。本研究没有详细区分国际化进入模式。借鉴宋渊洋与李元旭的研究方法,对国际化战略(Is)的度量方法为:当企业海外销售收入占总营业收入的比重(国际化程度)大于0时,表明公司已经实施了国际化战略,变量国际化战略(Is)数值等于1;当国际化程度等于0时,表明企业没有采取国际化战略,数值为0。国际化程度(Indep)用国际化企业海外销售收入占总营业收入的比重度量,其它实验变量及控制变量测量见表1。

表1 解释变量及定义

变量 变量名称 变量代码 变量定义 公司性质Nature国有控股为1,其它类型为0所属行业Indus行业是否为高科技行业,是为1,否为0控制变量公司规模Asset转型起始年资产总额自然对数企业绩效Roe转型前一年净资产收益率财务杠杆Leverage转型前一年公司资产负债率上市时间Year从开始上市到转型结束年企业上市的时间,以年为单位实验变量国际化战略Is转型起始年上市公司采取国际化战略为1,其它为0国际化程度Indep转型起始年海外销售收入占总营业收入的比重公司治理激励机制(Inc)高管短期激励CeoWage转型起始年CEO薪酬取自然对数高管股权激励CeoShare转型起始年CEO如果持有公司股份则为1,其它为0公司治理监督机制(Sup)股东大会次数ShareMeet转型起始年至结束年公司召开的股东大会次数总和董事会次数BoardMeet转型起始年至结束年公司召开的董事会次数总和董事会规模Bsize转型起始年董事会人数独立董事比例IndepenDirect转型起始年独立董事人数占公司董事总数的比例两职合一Duality转型起始年董事长和CEO两职合一为1,其它为0监事会规模Ssize转型起始年监事人数

2.3 被解释变量测量

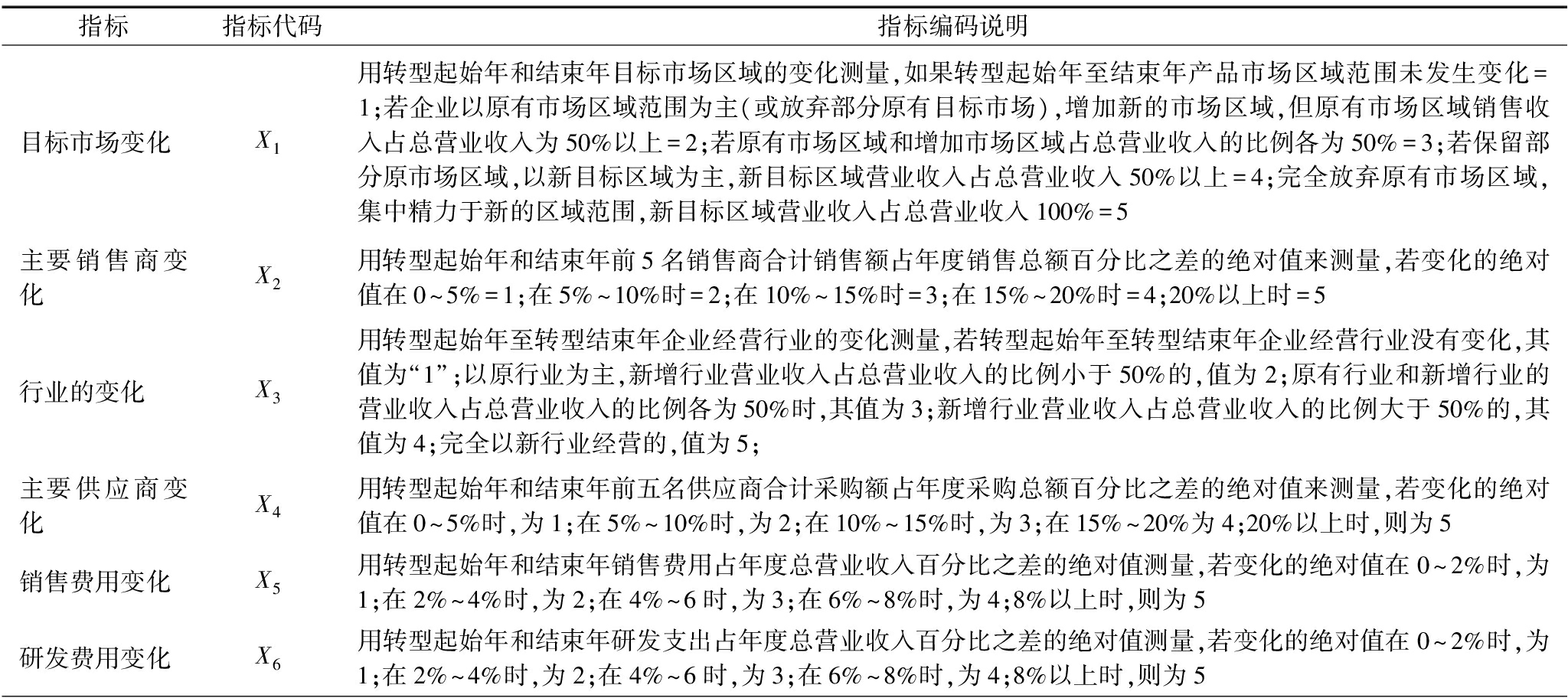

Osterwalder等[29]研究认为,企业商业模式转型大约需要4年甚至更长时间,本研究选定2012-2015年作为样本观察期,2012年和2015年分别为转型起始年和转型结束年。借鉴Bigliardi等[30]和李黎等[9]相关研究,依据指标选取的可操作性原则,本文选取目标市场变化(X1)、主要销售商变化(X2)、行业变化(X3)、主要供应商变化(X4)、销售费用变化(X5)、研发费用变化(X6)6个指标测度商业模式转型。本研究采用内容分析法(Content Analysis)对上述指标进行测量,具体步骤如下:①确定研究对象为上市公司年报中披露的上述6个指标相关内容;②对6个指标按照从转型起始年至结束年的变化程度进行直接编码,“1”代表变化程度最低,“5”表示变化程度最高。编码目的是将企业提供的信息简单化和数字化,对信息进行客观、定量描述(见表2)。

表2 商业模式转型(BMT)指标的测量说明

指标指标代码指标编码说明目标市场变化X1用转型起始年和结束年目标市场区域的变化测量,如果转型起始年至结束年产品市场区域范围未发生变化=1;若企业以原有市场区域范围为主(或放弃部分原有目标市场),增加新的市场区域,但原有市场区域销售收入占总营业收入为50%以上=2;若原有市场区域和增加市场区域占总营业收入的比例各为50%=3;若保留部分原市场区域,以新目标区域为主,新目标区域营业收入占总营业收入50%以上=4;完全放弃原有市场区域,集中精力于新的区域范围,新目标区域营业收入占总营业收入100%=5主要销售商变化X2用转型起始年和结束年前5名销售商合计销售额占年度销售总额百分比之差的绝对值来测量,若变化的绝对值在0~5%=1;在5%~10%时=2;在10%~15%时=3;在15%~20%时=4;20%以上时=5行业的变化X3用转型起始年至转型结束年企业经营行业的变化测量,若转型起始年至转型结束年企业经营行业没有变化,其值为“1”;以原行业为主,新增行业营业收入占总营业收入的比例小于50%的,值为2;原有行业和新增行业的营业收入占总营业收入的比例各为50%时,其值为3;新增行业营业收入占总营业收入的比例大于50%的,其值为4;完全以新行业经营的,值为5;主要供应商变化X4用转型起始年和结束年前五名供应商合计采购额占年度采购总额百分比之差的绝对值来测量,若变化的绝对值在0~5%时,为1;在5%~10%时,为2;在10%~15%时,为3;在15%~20%为4;20%以上时,则为5销售费用变化X5用转型起始年和结束年销售费用占年度总营业收入百分比之差的绝对值测量,若变化的绝对值在0~2%时,为1;在2%~4%时,为2;在4%~6时,为3;在6%~8%时,为4;8%以上时,则为5研发费用变化X6用转型起始年和结束年研发支出占年度总营业收入百分比之差的绝对值测量,若变化的绝对值在0~2%时,为1;在2%~4%时,为2;在4%~6时,为3;在6%~8%时,为4;8%以上时,则为5

2.4 研究数据

截至2012年底,在深圳证券交易所中小板上市的企业有703家,本文随机抽取129家企业作为初始研究样本,为了减少研究误差,对初始样本进行必要的处理:①剔除CEO信息不全以及数据不完整的样本公司;②剔除2012-2015年被证券交易所ST的样本公司;③金融行业有特殊的资产负债表,剔除金融类上市公司;④剔除在 2012-2015 年间没有在年报中披露分行业和分地区销售收入数据的公司。根据上述要求,删除13家企业,最后获得116家企业。本研究所用数据的主要来源:①深圳证券交易所网站发布的上市公司年报;②新浪财经等金融网站对上市公司及其CEO基本情况的介绍;③上市企业网站的相关公告和企业信息。

3 实证分析结果

3.1 描述性统计与回归分析

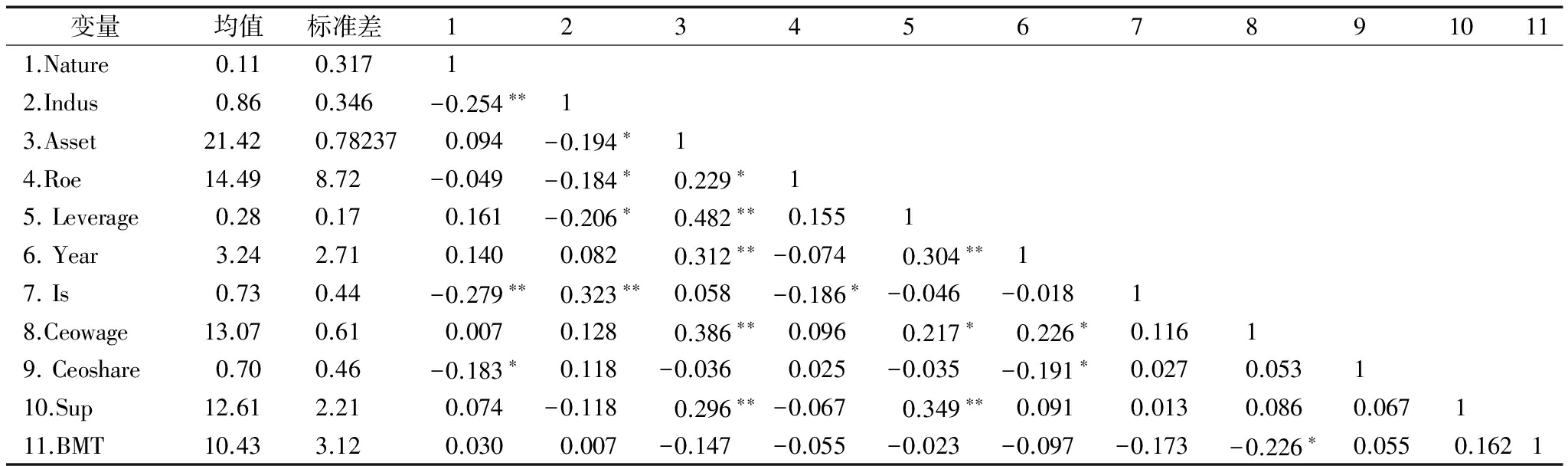

研究模型中相关变量的描述性统计见表3。通过模型中主要变量的Pearson 相关系数发现,变量国际化战略与商业模式转型的相关系数为负并且在10%水平下显著,高管薪酬与商业模式转型相关系数为负并且在5%水平下显著,与假设一致。模型中所有解释变量间的Pearson 相关系数均在0.4 以下,本文在回归分析时进一步计算检验了各解释变量的VIF值,表5 中模型1~5的解释变量VIF 值都低于1.8,表明多重共线性问题并不严重。

本文采用层级回归法对模型进行回归分析, 表4中模型2检验中小企业国际化战略对商业模式转型的影响。回归结果表明,相较于没有实施国际化战略的企业,实施国际化战略的企业其商业模式转型程度更低(β= -0.198,P<0.1)。该结果表明,我国中小企业实施的国际化战略对商业模式转型产生了显著抑制作用,假设H1a成立。本文在116个样本企业中筛选出85家已经实施了国际化战略的企业,通过模型5检验国际化经营程度的加深对商业模式转型能否产生积极作用。回归结果表明,国际化深度对商业模式转型的回归系数(β= 0.059)为正,但不显著,假设H1b没有得到支持。可见,随着国际化程度加深,国际化战略对商业模式转型虽具有正向影响,但是效果不显著。

表3 各变量均值、标准差和pearson相关系数表

变量均值标准差12345678910111.Nature0.110.31712.Indus0.860.346-0.254∗∗13.Asset21.420.782370.094-0.194∗14.Roe14.498.72-0.049-0.184∗0.229∗15.Leverage0.280.170.161-0.206∗0.482∗∗0.15516.Year3.242.710.1400.0820.312∗∗-0.0740.304∗∗17.Is0.730.44-0.279∗∗0.323∗∗0.058-0.186∗-0.046-0.01818.Ceowage13.070.610.0070.1280.386∗∗0.0960.217∗0.226∗0.11619.Ceoshare0.700.46-0.183∗0.118-0.0360.025-0.035-0.191∗0.0270.053110.Sup12.612.210.074-0.1180.296∗∗-0.0670.349∗∗0.0910.0130.0860.067111.BMT10.433.120.0300.007-0.147-0.055-0.023-0.097-0.173-0.226∗0.0550.1621

**.在 .01 水平(双侧)上显著相关;*.在 0.05 水平(双侧)上显著相关。

模型3中变量高管薪酬(Ceowage)的相关系数(β=-0.201,P<0.1)为负,表明高管薪酬激励对企业商业模式转型有消极作用,高管薪酬水平越高,企业商业模式转型程度越低,假设H2a成立。变量高管持股(Ceoshare)的相关系数(β= 0.032,)为正,P值不显著,假设H2b没有得到支持。可见,高管持股对企业商业模式转型有积极影响,但作用效果不显著。 表4中模型4是对变量监督能力(Sup)的检验,结果表明,公司监督能力对企业商业模式转型产生积极作用(β=0.222,P<0.05),公司治理中的监督能力越强,商业模式转型程度越高,假设H2c成立。

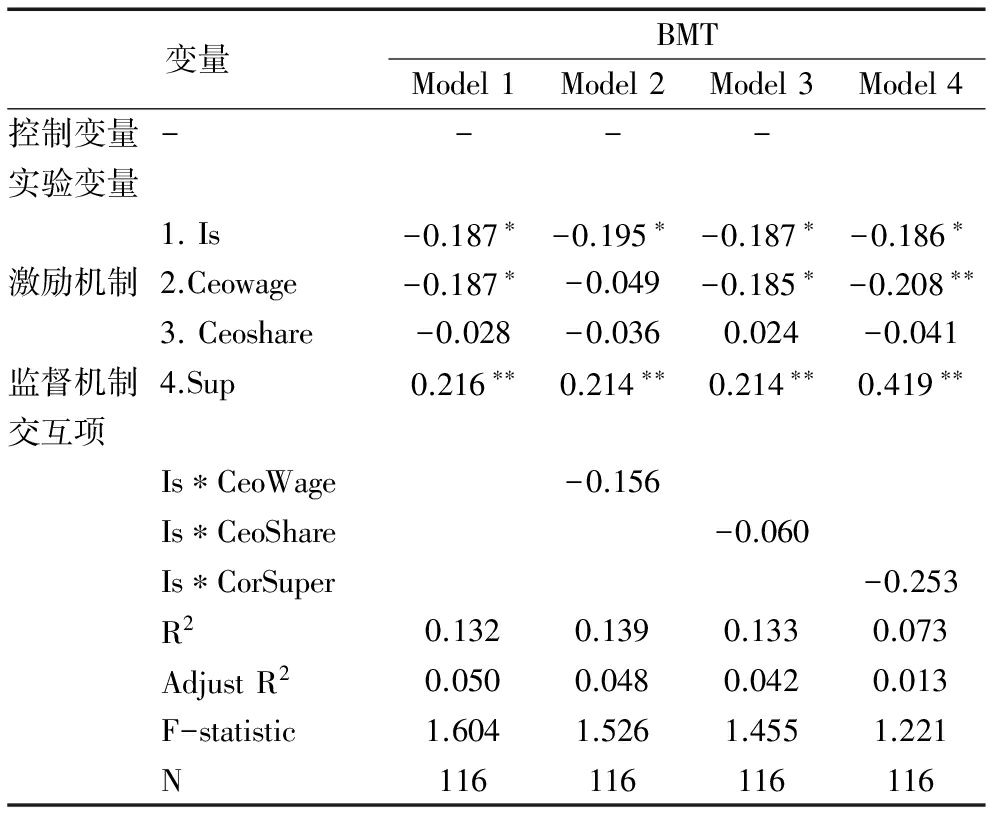

表5中模型2是对变量国际化战略(Is)和薪酬激励(CeoWage)交互作用的检验,结果表明,公司实施国际化战略和高管薪酬激励对商业模式转型的交互作用在统计意义上不显著(β=-0.156,P>0.1)。模型3是对国际化战略(Is)和高管持股(Ceoshare)交互作用的检验,结果表明,公司实施国际化战略和高管持股对商业模式转型的交互影响在统计意义上不显著(β=-0.060,P>0.1)。模4是对变量实施国际化战略(Is)和监督能力(Sup)交互作用的检验,结果表明,公司实施国际化战略和公司治理中的监督能力的交互作用不显著(β=-0.253,P>0.1)。

本文在116个样本企业中筛选出85家已经实施了国际化战略的企业,检验随着企业国际化经营程度的加深,国际化程度(Indep)和公司治理是否存在显著交互效应。表6中模型2是对变量国际化程度(Indep)和薪酬激励(CeoWage)交互作用的检验,结果表明,国际化程度(Indep)和高管薪酬激励对商业模式转型的交互作用在统计意义上不显著(β=0.007,P>0.1)。模型3是对变量国际化程度(Indep)和高管持股(Ceoshare)交互作用的检验,检验结果表明,国际化程度和高管持股对商业模式转型的交互影响在统计意义上不显著(β=0.049,P>0.1)。模型4是对变量国际化程度(Indep)和监督能力(Sup)交互作用的检验,结果表明,公司实施国际化战略和公司治理中的监督能力的交互作用不显著(β=0.058,P>0.1)。综上所述,假设H3a、H3b、H3c均未通过统计检验。

3.2 稳健性检验

为检验回归结论的可靠性,本文通过变换被解释变量商业模式转型的计算方法进行稳健性检验。具体检验方法如下:对指标X1~X3,采用主成分分析法提取公因子并计算各因子得分,以各公共因子的方差贡献率占总方差贡献率的比重作为权重,计算综合指标商业模式转型。采用层级回归法,回归结果表明,国际化战略(IS)系数(β=-0.200)仍然为负数,并且在10%的水平上显著。国际化深度对商业模式转型的回归系数(β=-0.057)为负值,且仍然不显著。变量高管薪酬(Ceowage)的相关系数(β= -0.162,P值接近0.1)表明,高管薪酬对企业商业模式转型的抑制作用仍然不显著。变量高管持股(Ceoshare)的相关系数(β=0.029,P值不显著)为正,说明高管持股对企业商业模式转型存在积极影响,但效果仍然不显著。变量监督机制(Sup)的检验结果表明,监督能力对企业商业模式转型产生了显著积极作用(β=0.211,P<0.05)。稳健性检验进一步支持了本文假设。

表4 国际化战略、公司治理与商业模式转型

变量BMTModel1Model2Model3Model4Model5控制变量1.Nature0.043-0.0020.0390.043-0.0842.Indus0.0040.0590.0490.0140.0173.Asset-0.153-0.112-0.079-0.200∗-0.1744.Roe-0.035-0.075-0.0260.004-0.0085.Leverage0.0740.0760.0800.0100.1336.Year-0.081-0.099-0.072-0.066-0.100实验变量7.Is-0.198∗8.Indep0.059激励机制9.Ceowage-0.201∗10.Ceoshare0.032监督机制11.Sup0.222∗∗R20.0320.0630.0660.0730.049AdjustR2-0.210.002-0.0040.013-0.038F-statistic0.5971.0410.9411.2210.563N11611611611685

注:*表示P<0.1;**表示P<0.05;***表示P<0.01,双尾检验

表5 实施国际化战略、公司治理交互效应

变量BMTModel1Model2Model3Model4控制变量----实验变量1.Is-0.187∗-0.195∗-0.187∗-0.186∗激励机制2.Ceowage-0.187∗-0.049-0.185∗-0.208∗∗3.Ceoshare-0.028-0.0360.024-0.041监督机制4.Sup0.216∗∗0.214∗∗0.214∗∗0.419∗∗交互项Is∗CeoWage-0.156Is∗CeoShare-0.060Is∗CorSuper-0.253R20.1320.1390.1330.073AdjustR20.0500.0480.0420.013F-statistic1.6041.5261.4551.221N116116116116

注:数据中心化处理;*表示P<0.1;**表示P<0.05;***表示P<0.01,双尾检验;控制变量省略处理

4 结论与启示

本文基于资源依赖理论和公司治理视角,研究国际化战略和公司治理对中小企业商业模式转型的影响。结果显示:①从短期看,我国中小企业国际化战略对企业商业模式转型有显著抑制作用,此结论与代彬等[12]的研究结论基本一致,国际化战略对中国制造业上市公司研发创新能力的提升具有显著抑制作用。本研究认为,随着国际化程度加深,中小企业国际化战略对商业模式转型虽然存在积极作用,但影响效果并不显著,该研究结论与王公为、彭纪生[13]的结论略有不同;②我国中小企业高管短期薪酬激励对企业商业模式转型有显著消极作用,薪酬水平越高,为了规避风险,企业商业模式转型程度就越低,此结论与刘振、宋献中的研究结论基本一致。此外,本研究认为,高管持股对企业商业模式转型存在积极影响,但影响效果不显著,此结论与王燕妮的研究结论存在差异;③公司监督机制能够有效解决由管理者自利行为引发的代理问题,公司治理中的监督能力越强,商业模式转型程度越高,该结论与方红星、金玉娜[15]的研究结论一致,有效的公司治理能够抑制企业非效率投资;④对我国中小企业而言,由于其国际化经营起步较晚,国际化战略实施和公司治理间的相互强化作用效果不显著。

本文对于企业管理实践具有重要启示:①企业管理者要认识到国际市场能为企业提供创新资源,企业应当积极对内外部资源进行整合,对组织结构进行重构,使得自身真正受益于国际化战略实施;②尽管短期薪酬激励可能会提高企业高管作出规避商业模式转型风险行为的可能性,但在企业实践中,公司董事会对高管作出降薪决定需要谨慎;③实现中小民营企业所有权和经营权分离,明确划分董事长和CEO的具体职责,提高我国中小企业高管持股水平,使长期股权激励达到应有的激励作用。

然而,本研究仍然存在一些不足,具体包括:①由于在中小上市公司年报中没有详细披露企业海外市场进入模式,本文未探讨不同海外进入模式对企业商业模式转型的影响,未来研究需对其进一步区分;②本研究样本来源于我国上市公司中的中小企业,样本数量相对较少,研究结论可能不适用于规模较大的上市公司,未来研究需要扩大样本范围,提高研究结论的普遍适用性。

表6 国际化程度与公司治理交互效应

变量BMTModel1Model2Model3Model4控制变量----实验变量1.Indep0.0540.0540.0370.070激励机制2.Ceowage-0.219∗-0.217∗-0.220∗-0.211∗3.Ceoshare-0.091-0.091-0.098-0.093监督机制4.Sup0.1210.1210.1250.099交互项Indep∗CeoWage0.007Indep∗CeoShare0.049Indep∗CorSuper0.058R20.1100.1100.1120.113AdjustR2-0.010-0.024-0.022-0.021F-statistic0.9150.8210.8380.843N85858585

注:数据中心化处理;*表示P<0.1;**表示P<0.05;***表示P<0.01,双尾检验;控制变量省略处理

参考文献:

[1] TEECE D J.Business models,business strategy and innovation[J].Long Range Planning,2010,43(2):172-194.

[2] HAVEMAN H A.Between a rock and a hard place:organizational change and performance under conditions of fundamental environmental transformation[J].Administrative Science Quarterly,1992,37(1):48-75.

[3] ASPARA J,LAMBERG J A,LAUKIA A,et al.Corporate business model transformation and inter-organizational cognition: the case of Nokia[J].Long Range Planning,2013,46(6):459-474.

[4] 李黎.企业商务模式转型影响因素研究[M].北京:经济管理出版社,2015.

[5] RAJALA R,WESTERLUND M.Capability dynamic and business model transformation in software industry[C].Sixth Global Conference on Business & Economics,2006.

[6] DOZ Y L,KOSONEN M.Embedding strategic agility:a leadership agenda for accelerating business model renewal[J].Long Range Planning,2010,43(2):370-382.

[7] WIRTZ B W,SCHILKE O,ULLRICH S.Strategic development of business models:implications of the Web 2.0 for creating value on the internet[J].Long Range Planning,2010,43(2):272-290.

[8] 郭毅夫.商业模式转型影响因素的实证研究[J].中国管理科学,2012(S2):594-599.

[9] 李黎,莫长炜,蓝海林.政治资源对商业模式转型的影响—来自我国中小企业的证据[J].南开管理评论,2015,18(5):28-41.

[10] 张瑾华,李新春,何轩.中国中小型民营企业的被迫国际化——以制度环境与创新能力影响下的共生性依赖为视角[J].财经研究,2014,40(1):83-92.

[11] 陈钰芬,陈劲.开放度对企业技术创新绩效的影响[J].科学学研究,2008,26(2):419-426.

[12] 代彬,何勤勤,刘星.国际化战略与企业研发创新能力——来自中国制造业上市公司的经验证据[J].技术经济,2016,35(8):1-6.

[13] 王公为,彭纪生.国际化对新兴市场企业创新能力的影响—基于不同维度的交互作用[J].科技进步与对策,2016,33(5):91-96.

[14] 陈岩,翟瑞瑞.行业异质性、网络布局结构与逆向技术溢出—基于中国创新型企业面板数据的实证检验[J].科研管理,2013(S1):365-376.

[15] 方红星,金玉娜.公司治理、内部控制与非效率投资:理论分析与经验证据[J].会计研究,2013,34(7):63-69.

[16] CHENG S.R&D expenditures and CEO compensation[J].Accounting Review,2003,79(2):305-328.

[17] 姜涛,王怀明.高管激励对高新技术企业R&D投入的影响——基于实际控制人类型视角[J].研究与发展管理,2012,24(4):53-60.

[18] JOHNSON M W.Seizing the white space:business model innovation for growth and renewal[M].Boston: Harvard Business School Press,2010.

[19] 冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J].中国工业经济,2008,25(7):91-101.

[20] FU X.How does openness affect the importance of incentives for innovation[J].Research Policy,2012,41(3):512-523.

[21] KIM K H,BUCHANAN R.CEO duality leadership and firm risk-taking propensity[J].Journal of Applied Business Research,2011,24(1):50-76.

[22] CROCI E,PETMEZAS D.Do risk-taking incentives induce CEOs to invest? evidence from acquisitions[J].Journal of Corporate Finance,2015,32(2): 1-23.

[23] 石大林,何晓峰,李天慧.公司治理机制、替代效应与风险承担[J].贵州财经大学学报,2015,33(1):77-88.

[24] RECHNER P L,DAN R D.CEO duality and organizational performance: a longitudinal analysis[J].Strategic Management Journal,1991,12(2):155-160.

[25] LITTUNEN H,NIITTYKANGAS H.The rapid growth of young firms during various stages of entrepreneurship[J].Journal of Small Business and Enterprise Development,2010,17(1):8-31.

[26] 左晶晶,唐跃军.CEO激励与国际化战略[J].管理评论,2014,26(7):148-158.

[27] 于伟.中国跨国企业母公司与海外子公司治理机制研究[D].天津:南开大学,2009.

[28] 于伟,周建,刘小元.企业战略与公司治理互动视角下的MNE公司治理问题研究——兼论国际化背景下我国MNE的公司治理[J].外国经济与管理,2008,30(7):1-11.

[29] OSTERWALDER A,PIGNEUR Y,TUCCI C L.Clarifying business models: origins,present,and future of the concept[J].Communications of the Association for Information Systems,2010,16(16):751-775.

[30] BIGLIARDI B,NOSELLA A,VERBANO C.Business models in Italian biotechnology industry: a quantitative analysis[J].Technovation,2005,25(11):1299-1306.

Internationalization Strategy,Corporate Governance and Business Model Transformation of SME——based on the Guarantee Data of Firms Listed in the Shenzhen SME Board

Chen Lin1,2,3,Li Yugang1

(1.Business School,East China University of Science and Technology,Shanghai 200237,China;2.Business School,University of Jinan,Jinan 250022,China;3.Shandong Longshan Center for Green Economy,Jinan 250022,China;)

Abstract:How do Internationalization of SMEs affect business model of transformation? Can the corporate governance of SMEs effectively solve the agency problem of business model transformation? However,prior research largely ignores the above issues.Based on the resource dependence and corporate governance theory,taking the Shenzhen Stock Exchange listed companies as the research samples and using multiple linear regression method,the article explores the relation between the internationalization strategy,corporate governance and business model transformation.The research showe that:①in the short term,internationalization strategy of SMEs in China have significant inhibitory effect on the business model transformation; with knowledge and resources in the international environment,international depth has positive effect on business model transformation,but not significant;②the executive compensation incentives has negative effect on business model transformation.executive equity incentive has positive effect on business model transformation,but not significant;③supervision mechanism has positive effect on business model transformation;④internationalization strategy and corporate governance strengthen each other,and interaction effect does not existsbetween them.

Key Words:Enterprise Internationalization; Incentive Mechanism; Supervision Mechanism; Interaction Effect; Business Model Transformation

DOI:10.6049/kjjbydc.2016120175

中图分类号:F274

文献标识码:A

文章编号:1001-7348(2017)22-0100-07

收稿日期:2017-03-09

基金项目:国家社会科学基金项目(14BGL164;13BGL018);山东省软科学研究计划项目(2015RKB01300)

作者简介:陈琳(1976-),男,山东济南人,华东理工大学商学院博士研究生,济南大学商学院讲师,山东龙山绿色经济研究中心研究员,研究方向为战略管理;李玉刚(1964-),男,山东聊城人,博士,华东理工大学商学院教授、博士研究生导师、副院长,研究方向为战略管理、制度理论。

(责任编辑:张 悦)