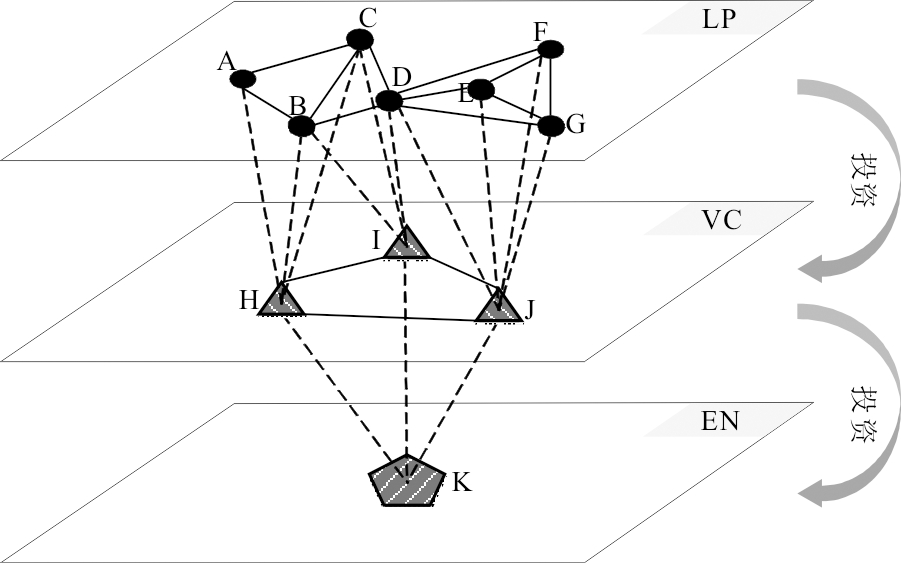

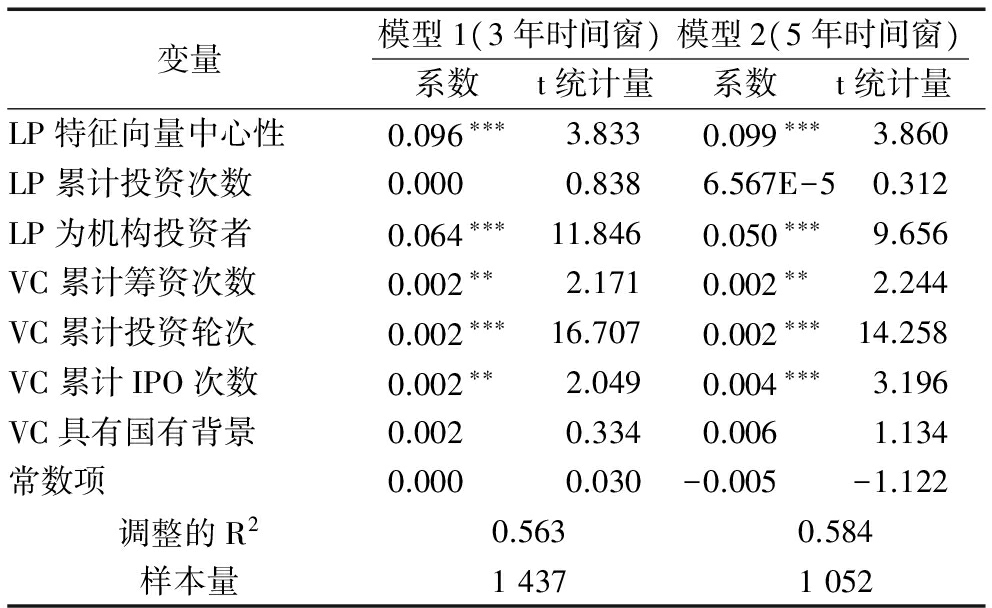

图1 有限合伙人网络、创投机构网络及两者联系

摘 要:通过私募通数据库搜集2003-2015年相关数据,研究有限合伙人网络位置对创投机构网络位置的影响。实证结果显示:①有限合伙人的网络中心性对创投机构的网络中心性存在显著正向影响;②有限合伙人与创投机构的关系强度正向调节上述影响。研究同时发现,与处于网络中心位置的有限合伙人建立并保持强关系,有助于创投机构占据网络中心位置。

关键词:有限合伙人;创投机构;网络位置;关系强度

已有研究表明,创投机构(下文简称VC)的网络位置对其投资行为和投资绩效具有重要影响。比如,Sorenson和Stuart[1]研究发现,处于网络中心位置的VC能突破行业和空间限制,投资行业距离和空间距离较远的创业企业。Podolny[2]研究指出,处于网络中心位置的VC可以筛选到优质创业企业作为投资项目。Guler和Guillén[3]研究发现,在本国市场上占据网络中位置的VC更有可能进入海外市场。Hochberg等[4]研究指出,位于网络中心位置的VC从被投企业中成功退出的可能性更高。Ozmel等[5]研究发现,被网络中心位置的VC投资的创业企业能以更快速度获得后续融资。除上述研究成果外,近年来国内学者党兴华[6]、董建卫[7]、杨敏利[8]、蔡宁[9]等针对中国创投市场的一系列研究也得出类似结论。

虽然VC网络位置具有非常重要的作用,但目前绝大多数研究均集中在对网络位置后果变量的讨论,对其前因变量所知甚少。在零星且碎片化的研究成果中,学者们仅关注了声誉[10]、资源禀赋[11]、创始人社会资本[12]等VC自身特征,对外部利益相关方可能产生的影响鲜有涉及。Hochberg和Rauh[13]以及Ozmel等[14]的研究成果为本文从利益相关方视角探寻VC网络位置的影响因素提供了思路。Hochberg和Rauh[13]指出,有限合伙人(下文简称LP)作为VC投资人,不仅承担着资金供给方的角色,而且利用自身网络帮助VC获取资源。而Ozmel等[14]提出的双重网络嵌入观点认为,VC不仅横向嵌入于投资机构网络,而且纵向嵌入于投资人组成的LP网络。

本文基于Hochberg和Rauh[13]以及Ozmel等[14]的思想,研究LP网络位置对VC网络位置的影响。Podolny[2]指出,网络联结有导管(Pipe)和棱镜(Prism)两种属性,因而可以发挥资源流动促进和信号发送两大功能。基于该理论观点,本文认为,LP网络位置可能会对VC网络位置产生正向影响,原因主要有以下两点:①中心位置LP具有较多的网络联结,这意味着其拥有较多可以促进资源流通的导管,帮助VC获取更多资源和信息,从而提升VC网络位置[11];②与中心位置LP建立联系可以向市场上的行为主体发送品质信号(Signaling),吸引潜在联合投资伙伴与VC建立网络联结[15],从而提升VC网络位置。

通过私募通数据库搜集并整理2003-2015年中国创业投资市场的相关数据,采用OLS回归和断尾回归进行实证检验。结果显示:①LP特征向量中心性越高,VC特征向量中心性就越高;LP的程度中心性越高,VC的程度中心性就越高。上述结果说明,LP网络位置对VC网络位置存在显著正向影响;②LP与VC合作次数越多,LP网络网络位置对VC网络位置的影响越大,该结果表明关系强度正向调节两者网络位置的关系。综上可知,与网络中心位置的LP建立并保持强关系,有助于VC占据网络中心位置。

创投基金一般采用有限合伙制的形式组建。在这种基金组织形式下,投资人作为LP出资设立创投基金,创投基金的日常管理由充当一般合伙人的创投机构负责。多个LP共同出资设立创投基金就会产生网络联结。如图1所示,有限合伙人A、B、C共同参股了创投机构H管理的基金,有限合伙人B、C、D共同参股了创投机构I管理的基金,有限合伙人D、E、F、G共同参股了创投机构J管理的基金。A~G这7个节点(Node)及其相互联结就构成了LP网络。与上述情况类似,为了规避风险,VC常采用联合投资辛迪加方式进行投资。在图1中,创投机构H、I、J对创业企业(简称EN)K进行了联合投资,H、I、J节点及其相互联结形成VC网络。本文要回答的核心问题是:LP在网络中占据的位置是否会对其参股的VC网络位置产生影响。

图1 有限合伙人网络、创投机构网络及两者联系

Podolny[2]在其发表的经典论文《Networks as the pipes and prisms of the markets》中将网络联结视为导管(Pipe)和棱镜(Prism),并指出组织间网络具有促进资源流动和信号发送两大功能。基于该理论观点,本文认为相较于边缘位置的LP,处于中心位置的LP不但可以帮助VC获取更多资源,而且能够突显VC的品质。

(1)与中心位置LP建立联结有助于VC获取更多网络资源[2]。处于网络中心位置的LP拥有较多高品质的网络联结,这些网络联结充当导管的角色,可以帮助处于中心位置的LP接触到更多网络资源。VC得到中心位置LP的参股不仅意味着得到资金支持,而且得到一条资源和信息流动的导管,可以帮助VC获取更多资源,提高VC资源禀赋,进而提升VC网络位置。

(2)与中心位置LP建立联结可以发送VC品质信号,表明其具有较高的内在质量。原因主要有以下3点:①中心位置LP存在信息优势,能够接收到来自多方的第二者意见(Second Opinion)[16],有利于对VC质量进行充分考证;②处于中心位置LP一般都是历史交易记录优良的投资者。为了维护市场地位和声誉,它们对出资对象的品质和能力要求会高于行业平均水准[14];③由于具有较高议价能力,处于中心位置LP会要求VC接受较低的固定收益(Fixed Income)和较高的绩效提成(Pay-for-Performance)。Gompers和Lerner[17]指出,只有对自身前景充满信心的高品质VC才能接受这种补偿协议。由此可见,VC能被中心位置LP选中就是其高品质的体现,从而有助于吸引联合投资伙伴,构建更多的网络联结。

通过上述分析可知,与中心位置LP建立联结,有助于VC获取网络资源,同时还能向市场发送品质信号,吸引更多VC进行联合投资,提升其网络位置。故提出如下假设:

H1:有限合伙人网络位置对创投机构网络位置有显著正向影响。

虽然LP占据网络中心位置可以帮助VC获取更多资源并发送品质信号,但资源质量和信号的可信度不能被忽略。关系强度可能改变VC获得的资源质量以及其他行动者对品质信号的信任程度,进而调节两者网络位置间的关系。

(1)强关系有助于LP向VC输出高质量的资源和信息。强关系与弱关系哪种更有利于高质量的资源获取是现有研究的一大争议。Granovetter[18]针对求职市场的研究认为,求职成功依赖于个体掌握就业信息的数量,弱关系能够帮助求职者获取更多就业信息,进而拓展资源和信息广度。然而在创投市场上,经验研究的结果却表明建立强关系更为重要[19]。其原因在于,创业投资需要非常高的行业专业技能,其对资源和信息的深度要求更高,弱关系虽能增加资源和信息数量,但对资源、信息的深度和质量的提升效果却不明显。反观建立强关系的LP和VC具有较强意愿进行深入协作,提升信任程度。高信任程度确保在相同条件下,LP更愿意把核心资源和高保真信息毫无保留地传递给VC[20]。

(2)关系强度越高,VC与LP建立联系而产生的品质信号越容易被相信。关系强度提升依赖于组织间的合作,VC与LP合作越频繁,两者关系强度越高。Hopp和Lukas[15]指出,组织间每次互动都是对关系的巩固,也是向市场上的其他行为主体发送并强化信号的过程。随着品质信号不断叠加,潜在合作对象对信号的信任度提升,因而更愿意与VC建立网络联结。

通过上述分析可知,当LP与VC关系强度较高时,VC一方面可以从相同网络位置的LP处得到更多高质量资源,另一方面能使潜在合作伙伴确信VC的品质,有利于建立更多网络联结,进一步提升网络位置。基于此提出如下假设:

H2:当关系强度较高时,有限合伙人网络位置对创投机构网络位置有显著正向影响。

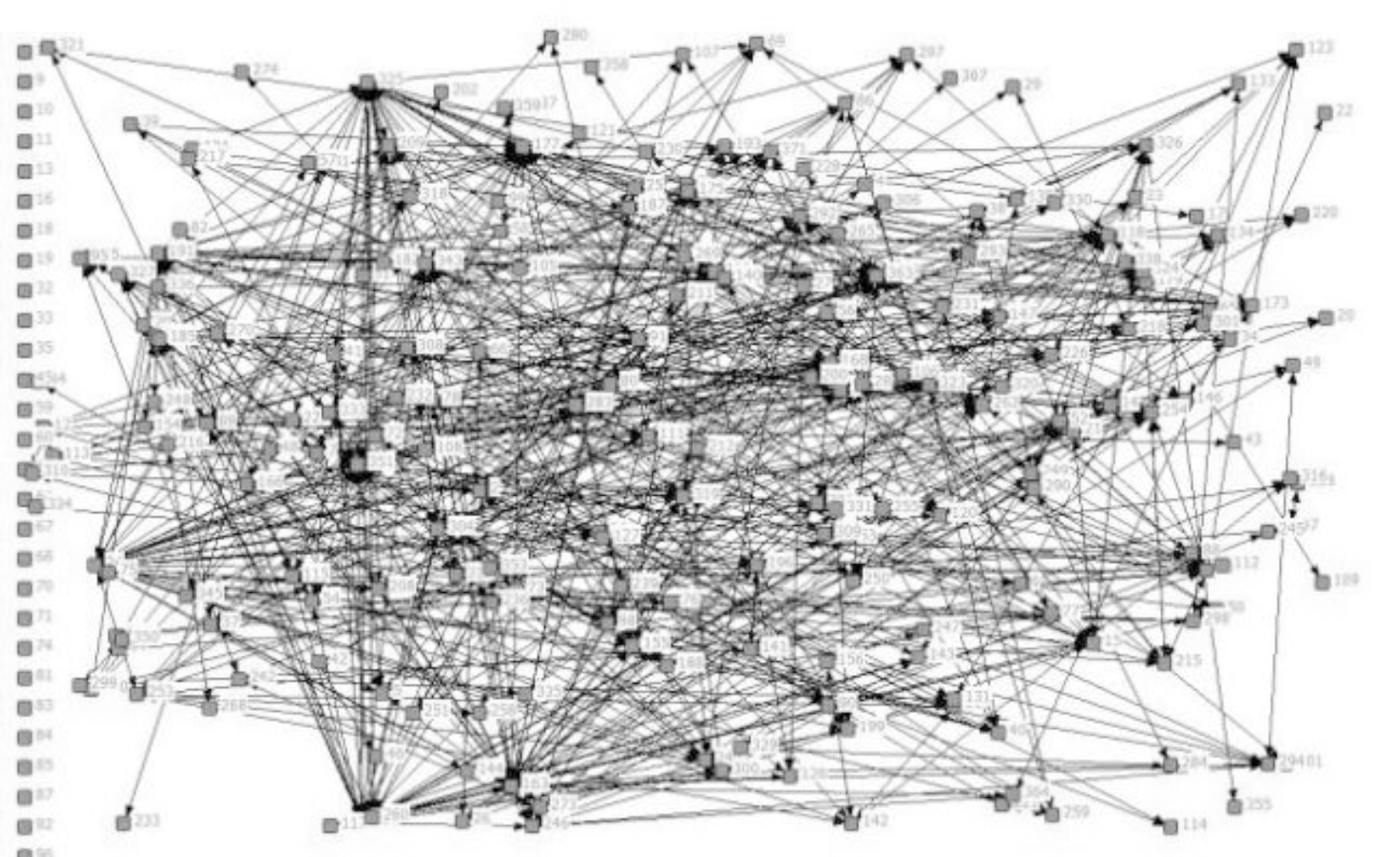

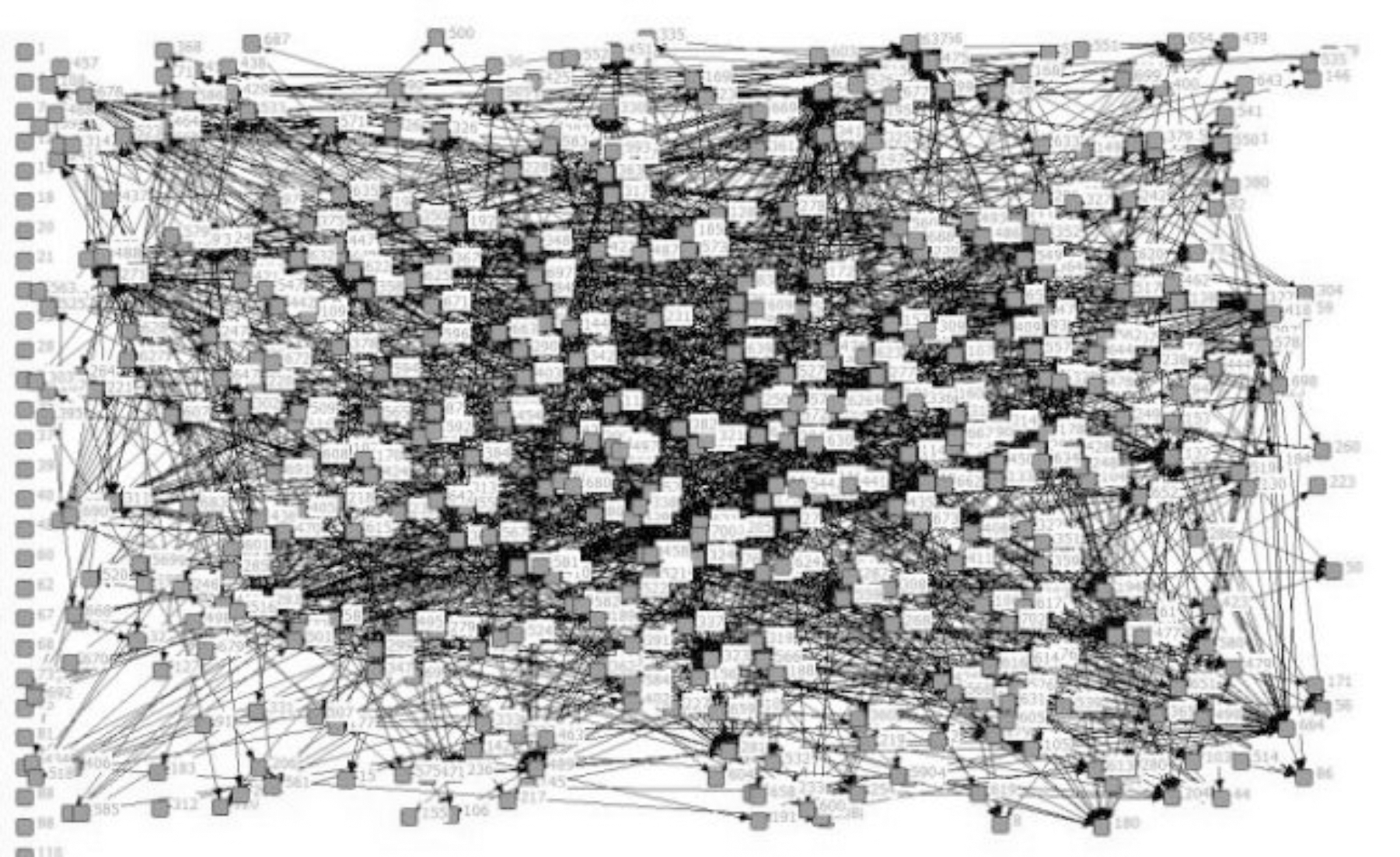

本文从私募通数据库(原清科数据库)搜集并整理2003-2015年中国创投市场的相关数据。私募通数据库是国内创业投资研究领域使用最广泛的数据库,可以提供全面、可靠的数据。界定网络边界是构建网络的重要步骤,绝大多数研究均采用时间窗确定网络边界。然而在操作过程中,选取时间窗的长短存在一定差异,以Hochberg等[4]为代表的学者多选用5年时间窗,以冯冰等[21]为代表学者同时选取5年和3年时间窗。为保证研究结论不受时间窗长短的影响,本文同时选取3年和5年时间窗确定网络边界。以3年时间窗为例,如果LP与VC共同出资设立创业投资基金(即LP和VC建立联系)的时间为t,那么定义t-3~t年,不同LP对同一创投基金的共同投资为LP间的网络联结,以此构建LP网络。本文采用3年滞后期观测LP网络位置对VC网络位置的影响,故定义t~t+3年,不同VC对同一创业企业的联合投资为VC间的网络联结,以此构建VC网络。图2和图3为使用Ucinet 6.0软件内嵌的NetDraw模块绘制的LP和VC网络结构图。在图2和图3中正方形代表网络中的各个节点,细线代表网络行动者间的相互联结。

2.2.1 被解释变量

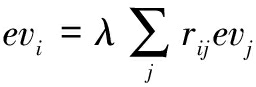

VC网络位置。依据Hochberg等[4]、党兴华等[6]的研究成果,本文采用特征向量中心性(Eigenvector centrality)指标对VC网络位置进行测度。特征向量中心性不仅考虑网络联结数量,而且考虑网络联结质量[22]。换言之,VC的特征向量中心性不仅取决于网络伙伴的数量,而且取决于网络伙伴的中心性。特征向量中心性具体计算如式(1)所示。

图2 2003-2005年有限合伙人网络结构

图3 2006-2008年创投机构网络结构

(1)

其中,evi和evj分别是创投机构i和创投机构j的特征向量中心性,λ为使用VC网络数据建立邻接矩阵的主特征值的倒数,rij为邻接矩阵中元素,如果创投机构i和j存在联结,那么取值为1,否则取值为0。由于该指标受网络规模(网络节点的总数)的影响,本文对该指标(除以网络中最大可能的特征向量中心性)进行标准化处理。特征向量中心性取值范围为0~1,值越大代表越接近网络中心位置。

2.2.2 解释变量

本文的解释变量包括LP网络位置、LP与VC间的关系强度。

(1)LP网络位置。与度量VC网络位置的方法相同,本文采用特征向量中心性对LP网络位置进行测度。

(2)LP和VC的关系强度。借鉴Patel和Terjesen[23]的测度方法,本文以LP和VC间的联系次数度量两者关系强度,联系次数越多,关系强度越大。具体来说,如果LP未参股该VC管理的创投基金,那么联系次数为0;如果LP曾经参股过该VC管理的创投基金,那么联系次数为1,以此类推。本文定义关系强度为虚拟变量,若LP与VC未发生联系,则关系强度为0;若两者发生过一次及以上的联系,则关系强度为1。

2.2.3 控制变量

借鉴已有研究成果,本文从私募通数据库搜集并整理了LP特征和VC特征两类控制变量。

(1)LP特征。包括LP累计投资次数和LP是否为机构投资者。LP累计投资次数是指截至t时间,LP总共投资的基金数量。私募通数据库将LP分为企业、银行、富有家族及个人、VC/PE机构等21个类别,本文将富有家族及个人类定义为非机构投资者,变量取值为0,其它定义为机构投资者,变量取值为1。

(2)VC特征。包括VC累计IPO次数、VC累计投资次数、VC累计筹资次数、VC是否为国有背景。VC累计IPO次数是指截至t时间,在VC所有投资企业中上市成功的企业数量。VC累计投资轮次是指截至t时间,VC总共投资企业的轮次数。VC累计筹资次数是指截至t时间,VC总共管理的创投基金数量。依据私募通数据库中的分类,本文将在股东构成中有中央或地方国资委、地方政府、发改委、国企和科技部的投资机构定义为国有背景VC,变量取值为1;定义其它投资机构为非国有背景VC,变量取值为0。

表1展示了样本描述性统计结果。由此可见,在3年时间窗中,VC特征向量中心性均值为0.097,略大于5年时间窗内VC特征向量中心性的均值0.068。LP特征向量中心性的均值在3年时间窗和5年时间窗中均为0.053。在两个时间窗中,截至t时间LP和VC未发生过联系的样本占比约为60%,LP和VC联系次数在1次及以上的比例约为40%。具有国有背景的VC占30%。在3年时间窗中,LP为机构投资者的比例68.4%;在5年时间窗中,LP为机构投资者的比例为60.9%。LP累计投资次数、VC累计筹资次数、VC累计投资轮次及VC累计IPO次数等变量的基本情况如表1所示。

表1 样本描述性统计

变量3年时间窗均值标准差5年时间窗均值标准差VC特征向量中心性0.0970.1360.0680.120LP特征向量中心性0.0530.0950.0530.094LP和VC的关系强度0.4110.4920.4000.490LP累计投资次数7.79313.2817.40911.386LP为机构投资者0.6840.4650.6090.488VC累计筹资次数3.2473.5093.0193.341VC累计投资轮次17.97437.77612.72933.176VC累计IPO次数1.8294.4121.3424.025VC具有国有背景0.3070.4610.2950.456

本文对研究假设进行实证检验,主要分为3个部分:①检验LP网络位置对VC网络位置的直接影响;②检验LP与VC关系强度对上述影响的调节作用;③改变变量测度和采用回归分析方法进行稳健性检验。

表2为采用OLS回归方法得到的检验结果。模型1和模型2的被解释变量均为VC特征向量中心性。从模型1的回归结果可以看出,在选用3年时间窗并控制了LP特征和VC特征两类因素后,LP特征向量中心性在0.01的水平下对VC特征向量中心性有显著正向影响(系数为0.096,t统计量为3.833)。模型2的回归结果显示,如果选用5年时间窗,LP特征向量中心性在0.01的显著性水平下对VC特征向量中心性有显著正向影响(系数为0.099,t统计量为3.860)。综合模型1和模型2的检验结果可以看到,选取3年时间窗和5年时间窗构建网络进行研究所得到的结论没有差异,且均支持了H1,即LP网络中心性越高,则VC中心性越高。此外,LP为机构投资者、VC累计投资次数、VC累计投资次数及VC累计IPO次数等控制变量对VC网络位置也有显著正向影响。

表2 LP网络位置对VC网络位置影响

变量模型1(3年时间窗)系数t统计量模型2(5年时间窗)系数t统计量LP特征向量中心性0.096∗∗∗3.8330.099∗∗∗3.860LP累计投资次数0.0000.8386.567E-50.312LP为机构投资者0.064∗∗∗11.8460.050∗∗∗9.656VC累计筹资次数0.002∗∗2.1710.002∗∗2.244VC累计投资轮次0.002∗∗∗16.7070.002∗∗∗14.258VC累计IPO次数0.002∗∗2.0490.004∗∗∗3.196VC具有国有背景0.0020.3340.0061.134常数项0.0000.030-0.005-1.122调整的R20.5630.584样本量14371052

注:***、**分别表示在0.01、0.05的显著性水平下显著

表3展示了采用OLS回归方法检验关系强度对LP网络位置与VC网络位置的关系调节作用。模型3和模型4分别加入了关系强度、LP特征向量中心性及关系强度的乘积项。模型3的检验结果显示,LP特征向量中心性与关系强度的乘积项在0.05的水平下对VC特征向量中心性有显著正向影响(系数为0.102,t统计量为2.002)。模型4的回归结果显示,LP特征向量中心性与关系强度的乘积项在0.05的水平下对VC特征向量中心性有显著正向影响(系数为0.123,t统计量为2.314)。综合模型3和模型4的检验结果可以看到,选取3年时间窗和5年时间窗得到的研究结论没有差异,且均支持H2,即当LP和VC关系强度较高时,LP网络位置对VC网络位置的正向影响更显著。

表3 关系强度在LP网络位置对VC网络位置影响中的调节作用

变量模型3(3年时间窗)系数t统计量模型4(5年时间窗)系数t统计量LP特征向量中心性0.055∗1.7340.054∗1.699关系强度0.0081.4480.0010.146LP特征向量中心性×关系强度0.102∗∗2.0020.123∗∗2.314LP累计投资次数0.0000.8155.356E-50.255LP为机构投资者0.063∗∗∗11.7560.049∗∗∗9.552VC累计筹资次数0.001∗∗2.0100.002∗∗2.099VC累计投资轮次0.002∗∗∗16.5320.002∗∗∗13.963VC累计IPO次数0.002∗∗2.1720.004∗∗∗3.354VC具有国有背景0.0030.5220.0061.137常数项-0.003-0.458-0.005-0.940调整的R20.5660.586样本量14371052

注:***、**、*分别表示在0.01、0.05、0.1的显著性水平下显著

为保证研究结论的可靠性,本文主要从以下两个方面进行稳健性检验:

(1) 换用断尾回归方法(Truncated Regression)进行分析。由于VC特征向量中心性在标准化后为取值在0~1之间的连续变量,采用普通最小二乘回归得到的结论可能出现偏差。因此,本文采用被解释变量受限回归分析方法——断尾回归进行分析[24]。由表4的检验结果可以发现,无论以3年还是5年作为时间窗,LP特征向量中心性均对VC特征向量中心性有显著正向影响。由表5可见,LP特征向量中心性和关系强度乘积项的系数显著为正,说明关系强度在LP网络位置与VC网络位置的关系中起正向调节作用。

表4 LP网络位置对VC网络位置的影响:断尾回归分析

变量模型5(3年时间窗)系数z统计量模型6(5年时间窗)系数z统计量LP特征向量中心性0.247∗∗∗2.8900.195∗∗∗4.203控制变量控制控制对数似然值-1567.865-1385.973样本量14371052

注:***分别表示在0.01的显著性水平下显著

表5 关系强度在LP网络位置对VC网络位置影响中的调节作用:断尾回归分析

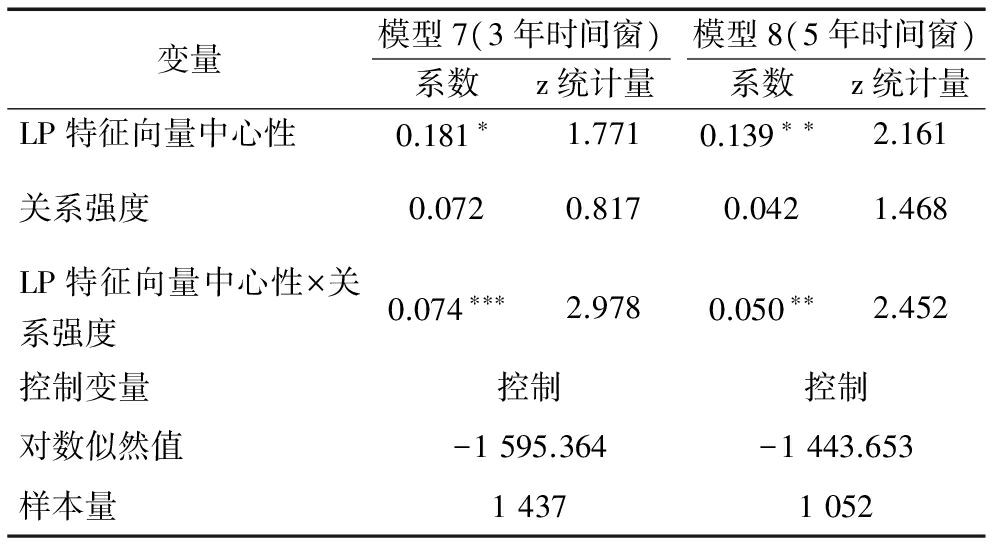

变量模型7(3年时间窗)系数z统计量模型8(5年时间窗)系数z统计量LP特征向量中心性0.181∗1.7710.139∗∗2.161关系强度0.0720.8170.0421.468LP特征向量中心性×关系强度0.074∗∗∗2.9780.050∗∗2.452控制变量控制控制对数似然值-1595.364-1443.653样本量14371052

注:***、**、*分别表示在0.01、0.05、0.1的显著性水平下显著

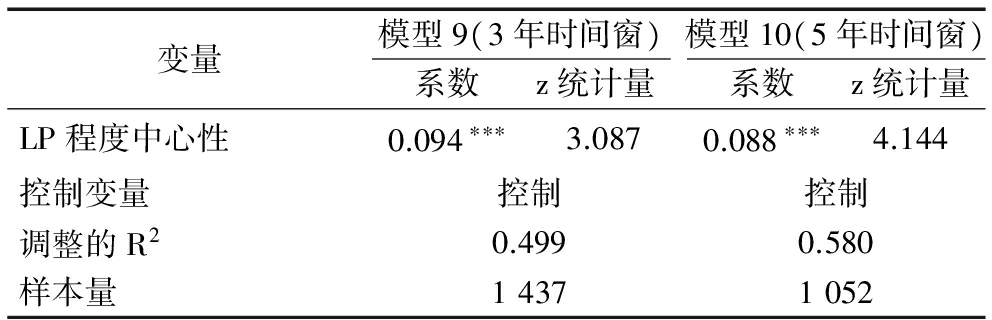

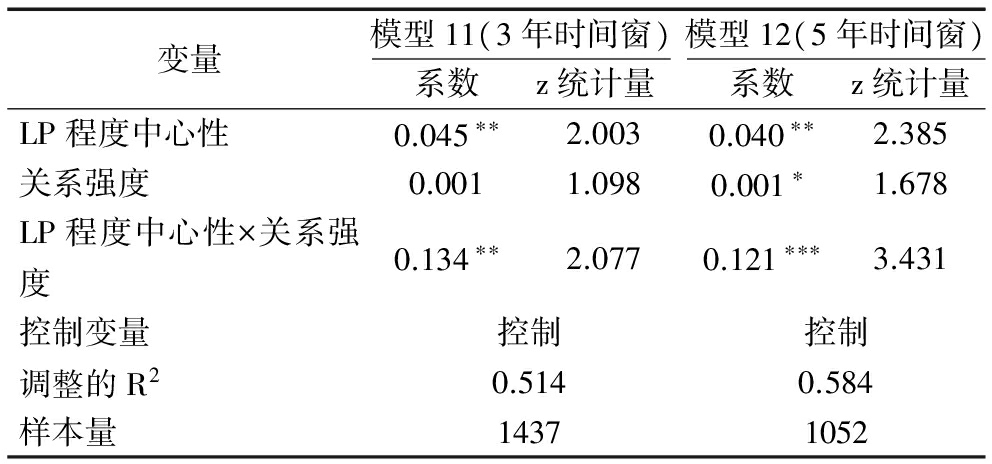

(2)采用程度中心性(Degree Centrality)测度LP和VC网络位置。为了防止网络中心性指标的选取对研究结论产生影响,本文采用程度中心性进行回归分析。程度中心性是指网络中与特定行动者直接相连的其他行动者数量。由于程度中心性受网络规模的影响,以程度中心性除以网络规模对其进行标准化处理。表6和表7的检验结果显示,无论以3年还是5年作为时间窗,LP程度中心性均对VC程度中心性有显著正向影响,关系强度在两者关系中起正向调节作用。

表6 LP网络位置对VC网络位置的影响:以程度中心性测度网络位置

变量模型9(3年时间窗)系数z统计量模型10(5年时间窗)系数z统计量LP程度中心性0.094∗∗∗3.0870.088∗∗∗4.144控制变量控制控制调整的R20.4990.580样本量14371052

注:***分别表示在0.01的显著性水平下显著

综上所述,无论是换用其它类型的回归分析模型还是其它类型的网络位置测度指标,均不会使分析结果发生实质性变化,说明本文研究结论较为稳健。

表7 关系强度在LP网络位置对VC网络位置影响关系中的调节作用:以程度中心性测度网络位置

变量模型11(3年时间窗)系数z统计量模型12(5年时间窗)系数z统计量LP程度中心性0.045∗∗2.0030.040∗∗2.385关系强度0.0011.0980.001∗1.678LP程度中心性×关系强度0.134∗∗2.0770.121∗∗∗3.431控制变量控制控制调整的R20.5140.584样本量14371052

注:***、**、*分别表示在0.01、0.05、0.1的显著性水平下显著

本文从私募通数据库搜集并整理2003-2015年中国创业投资市场上LP与VC的相关数据,实证研究LP网络位置对VC网络位置的影响,并在此基础上探讨关系强度对上述关系的调节作用。实证结果显示:①LP特征向量中心性对VC特征向量中心性存在显著正向影响,表明与中心位置LP建立联结有助于提高VC网络中心性;②当关系强度较高时,LP网络位置对VC网络位置的正向影响更强,表明关系强度正向调节LP网络位置对VC网络位置的作用。经过一系列稳健性检验后,上述结果没有发生实质性变化,说明本研究结论较为稳健。鉴于VC网络位置在创业企业成长及其投资绩效提升方面的重要作用,本研究结论启示VC管理者:如果想让VC在网络中占据有利位置,应尽可能地选择网络中心位置的LP作为融资对象。此外,还应与中心位置的LP保持密切联系,提高双方关系强度。

本文贡献主要可以概括为两个方面:①网络位置对VC投资行为、投资绩效及创业企业成长等具有重要作用[3-5]。已有研究对何种因素会影响VC的网络位置所知甚少,为数较少且碎片化的研究成果往往只关注声誉、资源禀赋、创始人的社会地位等VC自身特征[10-12]。本文发现,外部利益相关方的网络特征——LP网络位置是影响VC网络位置的重要因素,为VC网络位置前因变量的相关研究增添了新内容;②多数已有研究孤立地分析VC嵌入单个网络产生的影响。而在实践中,VC可能同时嵌入到由VC组成的联合投资网络(Syndication Network)以及由LP组成的投资者网络(Investor Network)等多重网络之中。近年来,Barden与Mitchell[25]、Dushnitsky与Lavie[26]等已经开始关注不同类型网络联结的重要性。本研究表明,VC嵌入投资者网络的结构特征会对其在联合投资网络中的结构特征产生影响,表明不同类型的网络联结间存在互动关系。

本研究尚存在以下不足:①由于有向数据的缺失较为严重,本文采用的网络指标均基于无向数据计算得到。随着一手资料和数据库信息的不断完善,未来研究可以尝试采用有向指标(点出度中心性和点入度中心性)分析LP与VC网络位置间的关系;②本文主要基于资源获取和信号发送两种机制解释LP网络位置对VC网络位置的影响,但没有直接证明是哪种机制在发挥作用。未来研究可以尝试分离两种机制,探讨VC网络位置提升究竟是依赖于资源还是信号。

参考文献:

[1] SORENSON O,STUART T E.Syndication networks and the spatial distribution of venture capital investments[J].American Journal of Sociology,2001,106(6):1546-1588.

[2] PODOLNY J M.Networks as the pipes and prisms of the markets[J].American Journal of Sociology,2001,107(1):33-60.

[3] GULER I,GUILLÉN M F.Home country networks and foreign expansion:evidence from the venture capital industry[J].Academy of Management Journal,2010,53(2):390-410.

[4] HOCHBERG Y V,LJUNGQVIST A,LU Y.Whom you know matters? venture capital networks and investment performance[J].Journal of Finance,2007,62(1):251-301.

[5] OZMEL U,ROBINSON D T,STUART T E.Strategic alliances,venture capital,and exit decisions in early stage high-tech firms[J].Journal of Financial Economics,2013,107(3):655-670.

[6] 党兴华,董建卫,吴红超.风险投资机构的网络位置与成功退出:来自中国风险投资业的经验证据[J].南开管理评论,2011,14(2):82-91.

[7] 董建卫,党兴华,陈蓉.风险投资机构的网络位置与退出期限:来自中国风险投资业的经验证据[J].管理评论,2012,24(9):49-56.

[8] 杨敏利,党兴华.风险投资机构的网络位置对IPO期限的影响[J].中国管理科学,2014,22(7):140-148.

[9] 蔡宁,何星.社会网络能够促进风险投资的“增值”作用吗?——基于风险投资网络与上市公司投资效率的研究[J].金融研究,2015 (12):178-193.

[10] POLLOCK T G,LEE P M,JIN K,et al.(Un) Tangled exploring the asymmetric coevolution of new venture capital firms′ reputation and status[J].Administrative Science Quarterly,2015,60(3):482-517.

[11] FUND B R,POLLOCK T G,BAKER T,et al.Who's the new kid? the process of developing centrality in venture capitalist deal networks[J].Advances in Strategic Management,2008(25):563-593.

[12] HALLEN B L.The causes and consequences of the initial network positions of new organizations:from whom do entrepreneurs receive investments[J].Administrative Science Quarterly,2008,53(4):685-718.

[13] HOCHBERG Y V,RAUH J D.Local overweighting and underperformance:evidence from limited partner private equity investments[J].Review of Financial Studies,2012,26(2):403-451.

[14] OZMEL U,REUER J J,GULATI R.Signals across multiple networks:how venture capital and alliance networks affect interorganizational collaboration[J].Academy of Management Journal,2013,56(3):852-866.

[15] HOPP C,LUKAS C.A signaling perspective on partner selection in venture capital syndicates[J].Entrepreneurship Theory and Practice,2014,38(3):635-670.

[16] LERNER J.The syndication of venture capital investments [J].Financial Management,1994,23(3):16-27.

[17] GOMPERS P,LERNER J.An analysis of compensation in the US venture capital partnership[J].Journal of Financial Economics,1999,51(1):3-44.

[18] GRANOVETTER M.The strength of weak ties[J].American Journal of Sociology,1973,78(6):1360-1380.

[19] TER WAL A L J,ALEXY O,BLOCK J,et al.The best of both worlds:the benefits of open-specialized and closed-diverse syndication networks for new ventures′ success[J].Administrative Science Quarterly,2016,61(3):393-432.

[20] MCEVILY B,ZAHEER A.Trust as an organizing principle[J].Organization Science,2003,14(1):91-103.

[21] 冯冰,党兴华,杨敏利.网络地位对风险投资机构跨区域筹资的影响研究[J].预测,2015,34(2):48-53.

[22] BONACICH P.Power and centrality:a family of measures[J].American Journal of Sociology,1987,92(5):1170-1182.

[23] PATEL P C,TERJESEN S.Complementary effects of network range and tie strength in enhancing transnational venture performance[J].Strategic Entrepreneurship Journal,2011,5(1):58-80.

[24] LEWBEL A,LINTON O.Nonparametric censored and truncated regression[J].Econometrica,2002,70(2):765-779.

[25] BARDEN J Q,MITCHELL W.Disentangling the influences of leaders' relational embeddedness on interorganizational exchange[J].Academy of Management Journal,2007,50(6):1440-1461.

[26] DUSHNITSKY G,LAVIE D.How alliance formation shapes corporate venture capital investment in the software industry:a resource-based perspective[J].Strategic Entrepreneurship Journal,2010,4(1):22-48.

Abstract:This paper investigates the effect of limited partners' network position on venture capital firms' network position.Based on the data collected from PE data between 2003 to 2015,we find that limited partners' network centrality has positive influence on venture capital firms' network centrality and tie strength positively moderate the relationship between them.These findings suggest that establishing ties with limited partners in central position and keep it strong can help venture capital firms to obtain central position in syndication network.

Key Words:Limited Partners; Venture Capital Firms; Network Position; Tie Strength

DOI:10.6049/kjjbydc.2017010072

中图分类号:F832.48

文献标识码:A

文章编号:1001-7348(2017)22-0001-07

收稿日期:2017-03-13

基金项目:国家自然科学基金面上项目(71572146);教育部人文社会科学研究规划基金项目(16YJA630015;15YJA630086);教育部人文社会科学研究青年基金项目(14YJC630023);中国博士后科学基金面上项目(2013M542375)

(责任编辑:张 悦)