摘 要:股权众筹为创新创业提供资金支持,但其存在风险大和信息不对称等突出问题,为了规避风险,股权众筹投资者往往会跟随领投人及其他投资者进行决策。研究羊群行为及领投人作用有助于了解投资者群体心理,对提高融资绩效具有重要理论价值。目前,国内股权众筹方面的研究较少,更缺乏针对不同类型项目的深入研究。对众筹网的股权众筹项目面板数据进行回归分析,发现科技类和非科技类项目的投资者均存在羊群行为,且科技类项目投资者羊群行为边际效用趋增。领投人有利于吸引对科技类项目的投资,却不利于吸引对非科技类项目的投资。最后,从投资者、融资者及众筹平台3个方面提出了对策建议。

关键词:股权众筹;项目投资;羊群行为;领投人

众筹是指项目发起人通过互联网向投资人发布其创意,以实物、服务或股权等作为回报募集资金的模式,按回报方式可以分为产品众筹、股权众筹、公益众筹,广义的众筹还包括网络借贷(债券众筹)[1]。众筹在国内起步较晚,但是发展很快。自2011年7月国内首家众筹网站“点名时间”上线以来,至2015年底,全国共有正常运营众筹平台283家。据盈灿咨询数据显示,2015年全国众筹行业共成功筹资114.24亿元,比2014 年增长429.38%[2]。其中,股权众筹发展最为迅速,呈井喷式增长,仅2015年上半年股权众筹平台就新增98家,如阿里、京东、腾讯等知名企业纷纷涉足股权众筹业务。股权众筹在国内迅速发展,主要是因为传统金融行业不能满足中小企业、创业者的融资需求,而众多民间资本的投资渠道有限。股权众筹为创业者提供资金,使资金供给与需求可以自由匹配,是实现大众创业、万众创新的核心支撑[3]。

股权众筹是投资周期长、不确定性大的投资行为[4]。在股权众筹模式中信息披露与审查机制被大大精简和压缩,而且网络本身具有较高的匿名性和跨空间性。因此,其信息不对称问题比传统投资模式更为突出,投资者决策难度更大,易于产生跟随其他投资者进行投资的行为,即羊群行为。为了降低投资者决策难度,股权众筹平台多采用“领投+跟投”模式,领投人一般是经验丰富的专业投资人,履行项目分析、尽职调查等职责,带领广大投资者投资。由此可见,股权众筹存在两个突出问题值得研究:一是羊群行为,二是领投人的作用。

目前,对羊群行为的研究仅在产品众筹市场上有所涉及[5];对领投人作用的研究多为理论探讨,实证方面仅存在领投人与项目成功与否的初步相关性分析。本文以我国知名众筹平台众筹网(www.zhongchou.com)为例,对科技类与非科技类项目投资者的羊群行为及领投人作用进行深入研究。研究结果对认识投资者群体心理,控制非理性羊群行为,完善众筹商业模式,促进融资绩效提升具有重要的理论与实践意义。

羊群行为是行为金融研究中的一个重要内容,在传统金融领域与众筹领域均有相关研究。在传统金融领域,如股票市场,国内外学者都对羊群行为进行了实证研究[6-8]。其中,Banerjee[9]提出采用序列决策模型分析羊群行为:模型中每个投资者进行决策时都观察其他投资者作出的决策,由于先前的投资者可能拥有一些重要信息,因此,模仿前人是较好的选择。序列决策模型有两个必要条件:一是别人的决策可观察;二是决策有先后次序。众筹平台上投资者可以看到其他投资者的决策信息,符合这两个条件。Burtch[10]研究了产品众筹网站数据,证明了投资人存在羊群行为,同时指出羊群行为与投资者最优决策负相关,羊群效应具有负的网络外部性。更进一步,Burtch[11]研究了羊群效应随项目融资进程的变化,发现随着项目融资完成率提高,羊群行为会逐渐减少。融资完成率提高会使投资人觉得投资的重要性降少,称为挤出效应。廖理[12]研究了网络借贷中的羊群行为,发现投资人通过观测他人的投资行为来猜测别人所掌握的信息,以缓解信息不对称问题。信息不对称程度越高,羊群行为也越显著。Herzenstein 等[13]采用两阶段法分析了网络借贷平台Prosper上2006年6月的所有项目数据,证明了投资者的策略性羊群行为,指出策略性羊群行为对投资者是有利的。Zhang等[14]使用面板数据集分析Prosper的数据,证明了投资者之间存在理性羊群行为,即投资者通过观察其他投资者贷款决策来推断借款人的信用,并使用借款人的其它信息来佐证其推断。Lee 等[15]研究了韩国最大的网络借贷平台Popfunding上的从众行为,发现信息不对称会导致投资者人云亦云地选择投资对象,但往往导致选择的低效益。综上,在传统金融领域,关于羊群行为的研究已经相当深入。在众筹领域,羊群行为的研究主要针对网络借贷和产品众筹,主要研究投资者是否存在羊群行为,以及羊群行为的变化规律。研究方法主要借鉴传统金融领域的序列决策模型的思想,通过研究项目已融资情况对获得投资的影响来测量羊群行为。股权众筹起步晚,关于股权众筹羊群行为的研究较为缺乏,并且股权众筹具有高风险、信息不对称问题严重等特征,因此,急需对股权众筹中的羊群行为进行研究。

领投人模式仅存在于股权众筹中。赵尧[16]对股权众筹领投人功能进行解析,认为“领投+跟投”代理成本较高,其最终在市场竞争中胜出是因为领投制度打破了因投资群体陌生化、盈余分配不确定性及创业项目年轻化引发的投融资方信任困局。郑海超[17]研究了我国股权众筹融资绩效的影响因素,卡方检验结果显示,融资成功与项目领投人具有密切相关关系。可见,有关领投人的研究也开始引起学者的重视,已有研究表明领投人会影响项目融资绩效,但对领投人的作用仍存在较大争议。目前研究多为理论探讨,实证方面仅有初步的相关性分析。因此,需要通过实证分析,就领投人的作用进行更深入的研究。

综上所述,关于产品众筹和网络借贷市场投资者羊群行为的研究较多,关于股权众筹市场的研究较少,领投人的作用也需要更为深入的研究。因此,本文将在以上研究的基础上,运用混合OLS模型,基于面板数据,对科技类和非科技类股权众筹项目的投资者羊群行为和领投人作用进行深入研究。

2.1 模型设定与变量测量

基于Zhang等研究网络借贷市场羊群行为的方法,结合股权众筹平台实际信息披露状况,本文以天为基本单位,建立计量学模型:

因变量为AFit,表示第i个项目发布第t天实际获取的融资额,用来度量项目当日融资情况。研究的解释变量包括![]() 其中,PRit-1表示截至第t-1天项目的总参与率:

其中,PRit-1表示截至第t-1天项目的总参与率:

式(2)表示前t-1天累计融资金额与目标融资额(AGi)的比值,即项目融资完成比率。股权众筹投资者作决策时,通常从两方面获取信息,一是自己掌握的知识和对项目的分析,二是观察其他投资者的投资决策。大多数股权众筹投资者是非专业投资人,难以辨识众筹项目质量的好坏,项目已获得其他投资人的支持成为项目质量的重要信号。项目融资完成比率高,说明其他投资者愿意支持此项目,是项目质量好的信号,促使投资者跟随其他投资人进行决策。因此,本文以项目参与率PRit-1为自变量,用来测量羊群行为,若PRit-1对AFit有正向影响(项目已融资完成率越高,投资者参与投资的意愿越大),则说明存在羊群行为[15]。

根据边际效用理论,引入PRit-1的平方项,若![]() 则边际效用

则边际效用![]() 趋增,若

趋增,若![]() 则趋减。

则趋减。

投资者投资时,不仅通过参与率衡量项目质量,同时考虑达到项目参与率的速度,项目发布时间越短的项目对投资者的吸引力越强。因此,引入变量AGE,表示项目发布时长。

本文对领投人的研究,侧重于领投人对吸引投资的影响,用变量LIit-1进行测量。若截至第t-1天,项目出现领投人,则LIit-1为1,否则为0。若LIit-1对融资额AFit有正向影响,则说明领投人的出现有利于项目融资。

此外,控制变量包括:PROJECTi(产品状态)、GNi(团队人数)、Ei(项目估值)、SRi(出让股份),MPi(最低投资额)[18-19]。变量定义如表1所示。

2.2 数据收集与处理

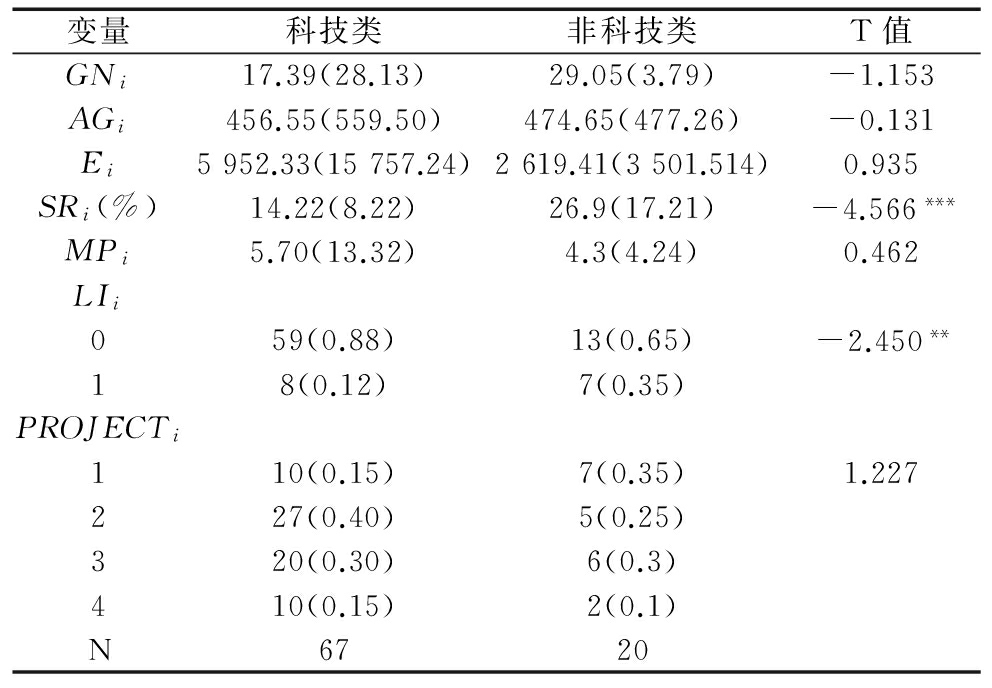

本文收集了众筹网(www.zhongchou.com)2014年9月至2015年6月发布的科技类和非科技类股权众筹项目,剔除一些如发起时间、团队人数等信息描述不完整的项目,最终选定67项科技类、20项非科技类项目作为研究对象。科技类项目主要包括生物医疗、信息互联网等高新技术行业,非科技类主要包括教育文化和餐饮娱乐等传统行业,项目的描述统计信息如表2所示。初步的T检验结果显示,除出让股份、是否有领投人外,科技类与非科技类项目在目标融资额、团队人数、出让股份、产品状态分布等方面均无显著差别。本文进一步以天为单位,收集项目每日融资的面板数据,除去当日平台无投资发生的条目,最后用于分析的非科技类数据2 217条、科技类数据9 917条。

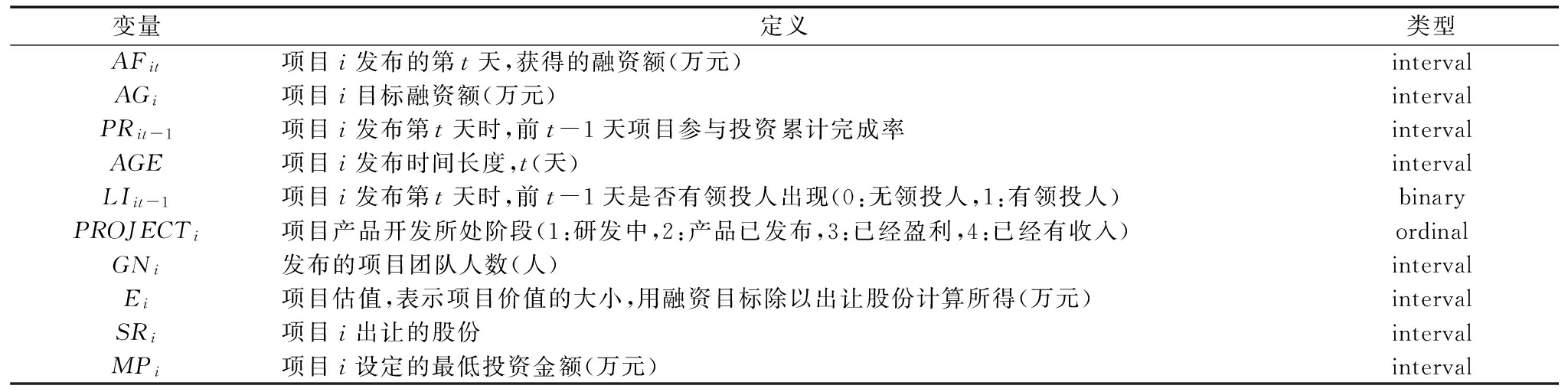

表1 变量定义

变量定义类型AFit项目i发布的第t天,获得的融资额(万元)intervalAGi项目i目标融资额(万元)intervalPRit-1项目i发布第t天时,前t-1天项目参与投资累计完成率intervalAGE项目i发布时间长度,t(天)intervalLIit-1项目i发布第t天时,前t-1天是否有领投人出现(0:无领投人,1:有领投人)binaryPROJECTi项目产品开发所处阶段(1:研发中,2:产品已发布,3:已经盈利,4:已经有收入)ordinalGNi发布的项目团队人数(人)intervalEi项目估值,表示项目价值的大小,用融资目标除以出让股份计算所得(万元)intervalSRi项目i出让的股份intervalMPi项目i设定的最低投资金额(万元)interval

表2 样本描述

变量科技类非科技类T值GNi17.39(28.13)29.05(3.79)-1.153AGi456.55(559.50)474.65(477.26)-0.131Ei5952.33(15757.24)2619.41(3501.514)0.935SRi(%)14.22(8.22)26.9(17.21)-4.566***MPi5.70(13.32)4.3(4.24)0.462LIi059(0.88)13(0.65)-2.450**18(0.12)7(0.35)PROJECTi110(0.15)7(0.35)1.227227(0.40)5(0.25)320(0.30)6(0.3)410(0.15)2(0.1)N6720

注:*表示p<0.1,**表示p<0.05,***表示p<0.01,下同

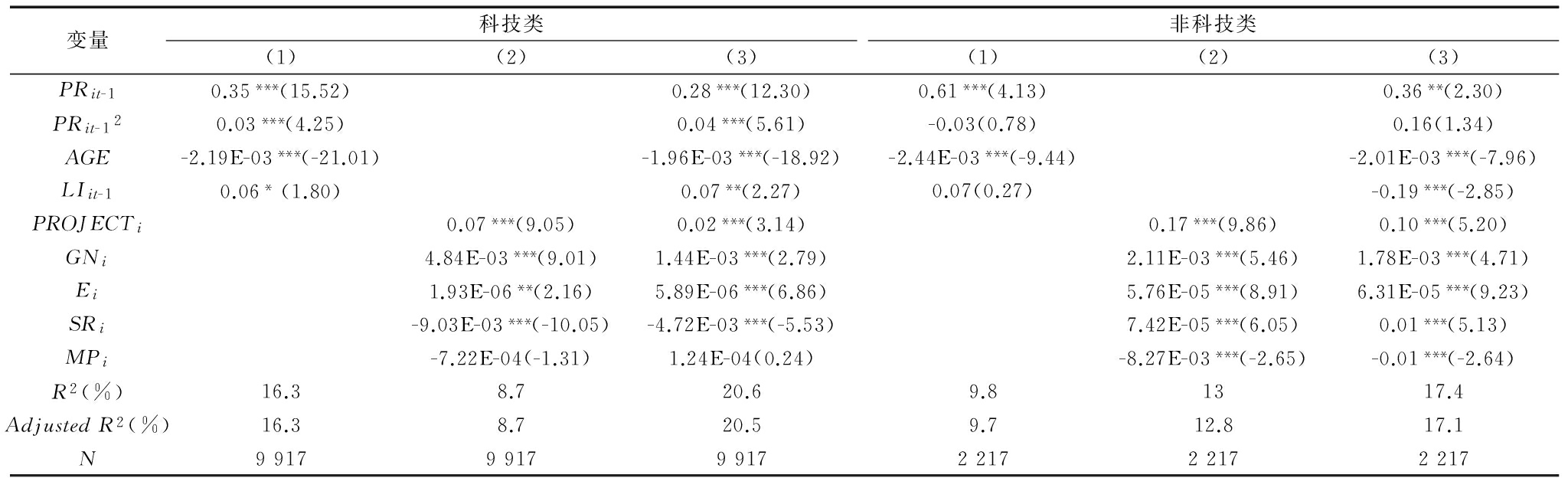

为增强研究结果的可靠性与严谨性,对搜集的科技类与非科技类融资面板数据分别进行3次混合OLS的多元回归分析,模型(1)只包括解释变量,模型(2)只包括控制变量,模型(3)为本文研究模型,既包括解释变量又包括控制变量。其中,AFit作对数处理,结果如表3所示。加入或去掉某些变量,自变量对因变量的符号基本保持不变,说明研究结果具有一定的稳定性。

从本文研究模型的回归结果可以看出,对于科技类项目,PRit-1对项目获取投资有显著正向影响(p<0.01),即科技类项目投资者存在羊群行为。β2>0,p<0.01,随着融资进程不断推进,项目参与率的提高对吸引投资的效用增强,即边际效用趋增。β4>0(p<0.05),说明领投人对吸引投资具有显著正向影响。同时,产品状态、团队人数、项目估值对吸引投资者具有显著正向影响,对出让股份、项目发布时长具有负向影响,最低投资额对投资者的影响不显著。

对于非科技类项目,PRit-1对项目获取投资具有显著正向影响(p<0.05),说明投资者存在羊群行为。PRit-12不显著,说明项目参与率对提高投资的边际效用不明显。β4<0,p<0.01,说明领投人对获取投资具有不利影响。同时,产品状态、团队人数、项目估值、出让股份对吸引投资者具有显著正向影响,最低投资额、项目发布时长具有负向影响。

表3 多元回归假设检验结果

变量科技类(1)(2)(3)非科技类(1)(2)(3)PRit-10.35***(15.52)0.28***(12.30)0.61***(4.13)0.36**(2.30)PRit-120.03***(4.25)0.04***(5.61)-0.03(0.78)0.16(1.34)AGE-2.19E-03***(-21.01)-1.96E-03***(-18.92)-2.44E-03***(-9.44)-2.01E-03***(-7.96)LIit-10.06*(1.80)0.07**(2.27)0.07(0.27)-0.19***(-2.85)PROJECTi0.07***(9.05)0.02***(3.14)0.17***(9.86)0.10***(5.20)GNi4.84E-03***(9.01)1.44E-03***(2.79)2.11E-03***(5.46)1.78E-03***(4.71)Ei1.93E-06**(2.16)5.89E-06***(6.86)5.76E-05***(8.91)6.31E-05***(9.23)SRi-9.03E-03***(-10.05)-4.72E-03***(-5.53)7.42E-05***(6.05)0.01***(5.13)MPi-7.22E-04(-1.31)1.24E-04(0.24)-8.27E-03***(-2.65)-0.01***(-2.64)R2(%)16.38.720.69.81317.4AdjustedR2(%)16.38.720.59.712.817.1N991799179917221722172217

4.1 结果讨论

本文对不同类型的股权众筹项目投资者羊群行为及领投人作用进行了实证研究,主要结果讨论如下:

(1)我国股权众筹市场存在显著的羊群行为。对于科技类和非科技类项目,项目参与率对融资具有显著正向影响,项目获取的投资越多,越易吸引投资者投资,且科技类项目羊群行为更为显著(科技类p<0.01,非科技类p<0.05)。股权众筹项目的不确定性大,投资者面临高风险。项目参与率提高,可以降低投资者感知的项目不确定性,提高投资意愿。同时,在信息不对称情景下,投资者会通过观察其他投资者的投资行为来推测其掌握的信息,以此作为自己的决策依据。出于规避风险、节约成本及获得利益的目的,投资者倾向于采取与他人一致的行为[20]。

(2)科技类项目羊群行为边际效用趋增,非科技类项目不显著。羊群行为理论认为,羊群行为的产生与市场不确定性有关,投资者面临的风险越高,越倾向于模仿他人的行为。科技类项目技术含量高,普通投资者对其了解少,感知不确定性更大,因此,投资者更加依赖于模仿他人的决策行为;投资者越多,就越容易吸引潜在投资者,导致不断强化的“马太效应”;对于某些互联网项目,正的网络外部性和信息的累积增值性也使其出现边际效用递增的趋势[21]。然而,对于非科技类项目,如传统的文娱类行业,其项目不确定性较低,而且不存在网络外部性,因此,羊群行为的边际效用不显著。

(3)领投人的出现有利于科技类项目吸引投资,而对非科技类项目则有不利影响。科技类项目成本高、投资风险大,领投人多是专业人员,他们分析项目的能力更高,拥有的信息更多,可以降低普通投资者感知的项目不确定性,同时履行背书、尽职调查等事宜,强化了跟投者的投资保障,领投人对投资者决策具有重要帮助作用。非科技类项目创新性较低,投资者对其比较了解,对领投人的依赖较小。由于领投人要收取投资者收益的5%~20%作为领投的回报,所以,对于非科技类项目,领投人的存在会降低投资者收益,是一个不利因素。

(4)从控制变量的研究结果可以看出,对于科技类与非科技类项目,产品状态越成熟、团队人数越多、项目估值越高,越有利于项目获取投资。出让股份对科技类项目有显著负向影响,对非科技类项目具有正向影响。科技类项目不确定性大,若融资者出让股份份额小,自投资金多,则在一定程度上反映融资者自身实力强,对项目成功有信心;若出让股份份额大,将风险都转移给广大投资者,则对潜在投资者是不良的信号。对于非科技类项目,投资者较为了解,以获利为目的,企业出让股份越多,参与投资意愿越强。对于非科技类项目,最低投资额对投资者具有负向影响,较低的投资门槛有利于获得更多投资;对于科技类项目,最低投资额的作用不显著。

4.2 实践启示与对策建议

本文研究结果对股权众筹融资者、投资者和众筹平台有如下启示:

(1)由于科技类和非科技类项目都存在羊群行为,融资者在融资过程中要防止负的羊群效应,制造正的羊群效应。因此,项目发布初期,融资者应加强对项目的宣传和与投资者的沟通,降低投资者感知的不确定性,尽快获取最初投资,促使项目能够产生正的羊群行为,使融资进程进入良性发展。科技类项目创新性高,投资者感知的项目不确定性大,融资者可以选取专业领投人,充分发挥领投人信用中介的作用,帮助企业进行项目背书、投后管理等从而吸引更多投资。对于非科技类项目,投资者对项目比较了解,融资者应衡量增设领投人带来的交易成本,可以考虑适当降低领投人对普通跟投者的收益分成,调节领投人与普通投资者的利益冲突。

(2)对于投资者,由于羊群行为的存在,项目吸引的投资多,融资完成比率高并不一定意味着项目的质量好。投资者不应仅凭项目融资完成比率高而轻易地作出投资决策,而应理性分析项目信息。对于科技类项目,可以选择跟随专业领投人进行投资。对于非科技类项目,可以通过亲自考察等方法收集项目信息,作出理性投资决策。总之,投资者应理性分析项目信息与他人投资行为,综合判断项目质量,不要盲目跟投。

(3)对于众筹平台,可以利用羊群行为提高项目融资的完成比率。对于科技类项目,应帮助项目寻找适合的领投人,以提高投资人的投资意愿。而对于非科技类项目,也应该允许项目不设立领投人,使投资者得到更高回报。同时,应该提高对领投人的要求,如提高领投比例,平衡领投人与普通投资者的利益关系,促进领投人模式发挥良性作用。另外,平台应多提供机会促进投资者与融资者的沟通,帮助投资者更好地了解项目,减少信息不对称,这也是提高融资效率的途径。

4.3 不足与展望

本研究尚存在一些不足之处,如在研究样本方面,数据全部来源于众筹网,共有87个项目,包括67项科技类和20项非科技类,样本偏小,后续学者可以搜集其它网站的数据来拓展验证本文的结论。另外,本文所用模型可以进一步拓展,纳入更多研究变量,如领投人的学历和社会资本等,以便对投资者的羊群行为及领投人模式进行更深入的研究。

参考文献:

[1] KAREN K. Crowd-funding: cash on demand[J]. Nature, 2013, 497(7447):147-149.

[2] 盈灿咨询. 2015年全国众筹行业年报[R]. 2016.

[3] 范家琛. 众筹商业模式研究[J]. 企业经济, 2013(8): 72-75.

[4] 黄木澎, 袁鲲, 周聪. 我国众筹融资发展及研究述评[J]. 上海金融, 2015(8):76-81.

[5] 吴文清, 付明霞, 赵黎明. 我国众筹成功影响因素及羊群现象研究[J]. 软科学, 2016, 30(2).

[6] CHANG E C, CHENG J W, KHORANA A. An examination of herd behavior in equity markets: an international perspective[J]. Journal of Banking & Finance, 2000, 24(10):1651-1679.

[7] 宋军, 吴冲锋. 中国股评家的羊群行为研究[J]. 管理科学学报, 2003, 6(2):68-74.

[8] 李志文, 于佩琨, 杨靖. 机构投资者与个人投资者羊群行为的差异[J]. 全新研究, 2010(11):77-89.

[9] BANERJEE A V. A simple model of herd behavior[J]. Quarterly Journal of Economics, 1992, 107(4):797-817.

[10] BURTCH G. Herding behavior as a network externality[J]. Proceedings of the International Conference on Information Systems, 2011.

[11] BURTCH G, GHOSE A, WATTAL S. An empirical examination of the antecedents and consequences of contribution patterns in crowd-funded markets[J]. Social Science Electronic Publishing, 2013, 24(3):499-519.

[12] 廖理, 李梦然, 王正位,等. 观察中学习: P2P网络投资中信息传递与羊群行为[J]. 清华大学学报:哲学社会科学版, 2015(1):156-165.

[13] HERZENSTEIN M, DHOLAKIA U M, ANDREWS R L. Strategic herding behavior in peer-to-peer loan auctions[J]. Journal of Interactive Marketing, 2011, 25(1):27-36.

[14] ZHANG J, LIU P. Rational herding in microloan markets[J]. Management Science, 2012, 58(5):892-912.

[15] LEE E, LEE B. Herding behavior in online P2P lending: an empirical investigation[J]. Electronic Commerce Research and Applications,2012, 11(5):495-503.

[16] 赵尧, 鲁篱. 股权众筹领投人的功能解析与金融脱媒[J]. 财经科学, 2015(12):28-36.

[17] 郑海超, 黄宇梦, 王涛,等. 创新项目股权众筹融资绩效的影响因素研究[J]. 中国软科学, 2015,32(1):130-138.

[18] 郭丽环, 王伟, 李春鹏. 基于Web的科研众筹模式实证分析研究[J]. 科技进步与对策, 2015,32(13):13-19.

[19] 吴喜雁, 周建波. 大众参与众筹投资决策影响因素分析[J]. 科技进步与对策, 2015,32(24):12-16.

[20] 蒋多, 徐富明, 陈雪玲,等. 资本市场中投资者羊群行为的心理机制及其影响因素[J]. 心理科学进展, 2010, 18(5):810-818.

[21] 盛晓白. 网络经济与边际效用递增[J]. 商业时代, 2003(10):47-48.

(责任编辑:万贤贤)

The Research on Herding Behavior and the Role of Leader Investor of Equity-based Crowd-funding Based on Different Project Types

Abstract:Equity-based crowd-funding provide financial support for the entrepreneurship, but there exist high risk and such problems as information asymmetry. In order to avoid risk, investors tend to follow the leader investor or other investors to make decisions. The research on herding behavior and the role of lead investor helps to understand investors' group psychology and has important theoretical value of improving financial performance. At present, there are few studies on equity-based crowd-funding, and lacks in-depth research on different types of projects. Through the regression analysis of the investment panel data of equity-based projects on Zhongchou website, it finds the existence of herding behavior of all types, and the increasing marginal effect of technology project as investment advances. At the same time, it finds that the lead investor has significant influence on technology project positively, and non-technology project negatively. Based on this, there are practical suggestions for investors, raisers and the platform.

Key Words:Equity-based Crowd-funding; Investment of Project; Herding Behavior; Lead Investor

收稿日期:2016-05-11

基金项目:国家自然科学基金面上项目(71371076)

DOI:10.6049/kjjbydc.2016040305

中图分类号:F830.59

文献标识码:A

文章编号:1001-7348(2017)01-0015-05